Hnojiva v zemědělství černým koněm dlouhodobých investic

V analýze brokera Tradecentrum jsme se nejprve podívali na globální vývoj populace a zemědělské půdy z ekonomického pohledu. Následně se věnujeme investičním příležitostem.

Populace, jako agregovaný datový celek, stále roste a také spotřeba potravin. Půda dostupná pro pěstování plodin je však omezená a poměr, vyjádřený metry čtverečními k počtu obyvatel, se zmenšuje. I přes velké disproporce mezi jednotlivými modely, kde extrémní japonský dokonce připouští možnost nasycení až desítek miliard obyvatel, je však zřejmý fakt limitního využití a neefektivnosti každé další dodatečné jednotky, ale dokonce i terminální stav, neboť půda patří k vzácným zdrojů a její nabídka je omezená – nikoli však potenciální výnos z čtverečního metru.

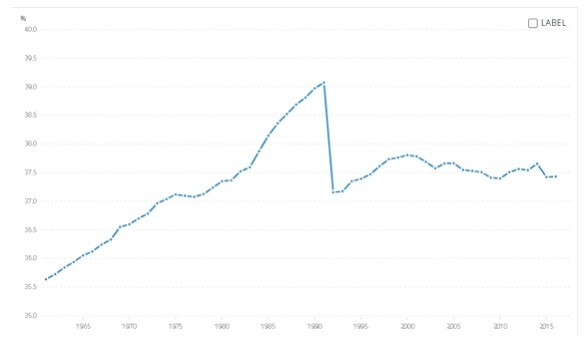

V období od počátku tisíciletí do roku 2016 (konečné datum aktuálně odstupné statistiky World Bank) celková zemědělská půda v procentech z celkové půdy mírně poklesla. Celková půda se do značné míry nemění. Podle ukazatelů Světové banky procento kleslo z 37,8 % v roce 2000 na 37,4 % v roce 2016.

Graf 1 Poměr zemědělské půdy na celkové výměře půdy

Zdroj: World Bank (2020)

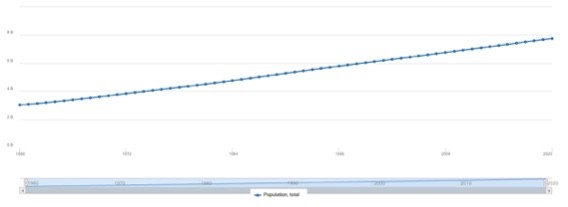

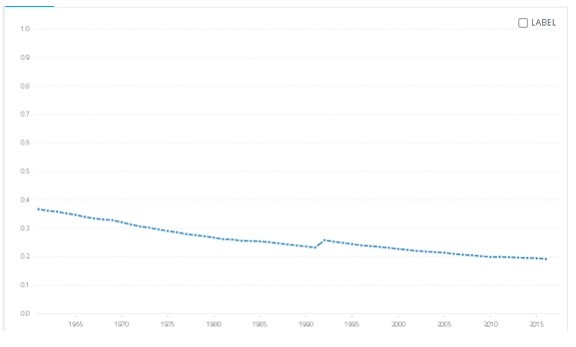

Naproti tomu světová populace vzrostla z přibližně 6,1 miliardy v roce 2000 na 7,42 miliardy v roce 2016. Celková orná půda dostupná na osobu se tedy za tu dobu zjevně zmenšila: orná půda dostupná na osobu v roce 2000 byla 0,225 ha. V roce 2016 činila 0,192 ha.

Graf 2 Vývoj světové populace

Zdroj World Bank (2020)

Graf 3 Orná půda na osobu (ha)

Zdroj World Bank (2020)

Omezený růst půdy a rostoucí populace jsou problémem, který způsobil vznik průmyslových odvětví, které vyvíjejí technologie a produkty, aby čelily výše popsanému problému. Mezi tato průmyslová odvětví patří hnojiva (POT) (AGU) (CF), osiva (MON), herbicidy (DD) (DOW) a zemědělská zařízení (DE).

Současný vývoj světové ekonomiky je tak determinován nejen schopností jednotlivých zemí uživit své obyvatelstvo, ale i agregovaná schopnost populace zajistit si základní životní potřeby. Vezmeme-li v úvahu fakt, že zvyšování výnosů na ha je nutnou podmínkou zachování současných standardů, ale i podmínkou dalšího přežití, je zřejmé, že hnojiva patří mezi strategické komodity, a pokud současně platí, že dlouhodobě nejvýznamnějším producentem a exportérem těchto látek je Čína, měl by nás výrazně znepokojovat prohlubující se spor s USA a taktéž možnost dočasného, nebo setrvalého výpadku produkce, tedy i exportní schopnosti Číny a impakt na ostatní státy.

Z pohledu Evropy je pak velmi znepokojivé, že mezi prvními pěti producenty (2019) nebyla ani jedna evropská země, tedy pokud nepočítáme mezi země EU Rusko. Čína představovala zhruba třetinu světové produkce a z tohoto objemu sama spotřebovává 67 %. Dvojkou v produkci byla Indie, na třetím místě pak USA, čtvrté Rusko a pátá Kanada. Je zřejmé, že nadprodukci v tomto případě vytváří pouze Čína a ostatní spotřebitelé jsou na ni více méně závislí.

Investoři do zásob hnojiv (MOO) mohou doufat, že se v zemědělském podnikatelském prostředí projeví určité známky zotavení, protože rok 2019 byl pro toto odvětví nepříznivý. Poptávka po hnojivech zůstala silná – zejména u potaše a dusíku. Poptávka by měla zůstat silná, vzhledem k důležitosti hnojiv.

Doposud se zdá, že odvětví zemědělství, alespoň v aktuálním roce, poněkud pokulhává za indexem S&P 500 (SPY). VanEck Vectors Agribusiness ETF (MOO), který má třetinu svých investic do zemědělských chemických zásob, k polovině srpna (01/01/2020-14/08/2020) vykázal pokles o 2,23 %, ve srovnání s 4,10 % výnosem S&P 500. 12M (MOO) změna je pak na úrovni +6,54 %, 3M na +27,18 %, 1M +9,12 % a a 1 W +2,88 %. SPY apk 12M +18,64 %, 3M +18,19 %, 1M +5,61 % a 1 W 0,67%

Klesající ceny hnojiv jsou jádrem zájmu tohoto odvětví, které bylo potlačeno hlavně kvůli nadměrné kapacitě produkce. Někteří výrobci omezili svou výrobu a přizpůsobili se dynamice poptávky.

Průměrná návratnost Mercurius portfolia za pětileté období je od roku 2015 přibližně 24 %. CF Industries (CF) je na prvním místě v portfoliu s mediánem ROE 28,5 %. Podobně i CVR Partners (UAN) ROE činila za pětileté období 24,4 %. Israel Chemicals '(ICL) ROE je přímo na mediánu v oboru a Agrium (AGU) je asi 15,2 %.

Na chvostu portfolia jsou Mosaic (MOS) a Intrepid Potash (IPI). Mosaicův ROE byl za pětileté období 10 % a Intrepid Potash byl 7 %. Společnosti s velkými provozy mohou dosáhnout úspor z rozsahu.

Pokud bychom investovali do některé ze společností zabývajících se zemědělskými hnojivy, nepodařilo se nám překonat S&P 500 (SPY). SPY měla za posledních sedm let CAGR (složená roční míra růstu) 10,3 %. CF Industries (CF) je nejblíže s CAGR 9 %. Agrium také vrátilo zdravých 7 % na základě CAGR a Terra Nitrogen (TNH) měl flat návratnost.

Netřeba dodávat, že za posledních sedm let tyto společnosti zažívaly konec růstového cyklu, po němž následoval poklesový cyklus v tomto odvětví. Producenti hnojiv (MXI) dokonce oznámili fúze a akvizice s cílem podpořit růst.

Pro období 2016–2019 zůstávají ceny hnojiv nízké. Pouze vzestupná cena přinese těmto akciím dynamiku.

Ziskovost hráčů v průmyslu hnojiv do značné míry závisí na typu hnojiv, které tvoří jejich core business. Většina společností vyrábějících hnojiva (MOO) produkuje makronutrienty, jako je NPK (dusík, fosfor a draslík). Aktuální geopolitický spor s Čínou však může fatálně znesnadnit dostupnost těchto látek a razantně tak snížit výnosy na ha. V současné situaci je také pravděpodobné, že Čína sama, díky záplavám a rozsáhlému propadu zemědělské produkce bude nucena nakupovat velké množství hnojiv na trhu a s tím i velký objem potravin, což vyvolá tlak na vyšší využití hnojiv v zemědělské praxi – zvýšení výnosů na ha.

Tento kruh, i díky rostoucí populaci, nebude jednoduché zastavit a spirála se bude rozevírat. Pro jasněji pochopení situace: V ČR je produkce pšenice na cca 115% roční spotřeby, jsme tedy exportéry této komodity. Pokud dusíkatá hnojiva zvyšují produkci o ca 60 %, potom výpadek těchto hnojiv by přinesl propad až k možným 46 % naší vlastní roční spotřeby. Za těchto okolností by bylo nejen obtížné, ale i velmi nákladné tento propad nahradit a současně by nebylo možné jej nahradit day-to-day. Potenciální hladomor je tedy výsledem… I když nedojde k takto drastickým scénářům, ve střednědobé perspektivě je tento segment trhu, spolu s akciemi firem zabývajících se vodním hospodářstvím jedním z nejperspektivnějších.

Michal Dvořák

Je hlavním analytikem společnosti Tradecentrum. Od roku 2013 je rovněž výkonným ředitelem EFEKTA finance SE se specializací na Corporate finance a Supply Chain Management a Credit insurance. Od roku 2017 se podílí na tvorbě algoritmů pro vysokofrekvenční obchodování. Dříve pracoval v řízení rizik KUREG Úvěrové pojišťovny, ve Factoringu České spořitelny a v Leader Investments, kde byl dealerem na devizovém trhu.

Tradecentrum

Je licencovaným obchodníkem, který poskytuje investiční poradenství v řadě zemí světa a poskytuje globální přístup na trhy. Klienti mají možnost obchodovat širokou škálu finančních instrumentů.

To, co je dělá výjimečnými, je především profesionální a individuální přístup ke klientům, kteří jsou naší prioritou a nedílnou součástí naší společnosti.

TradeCentrum je registrovaná obchodní značka Goldenburg Group Limited, což je kyperská investiční firma (CIF) pod dohledem a regulací Kyperskou komisí pro burzy a cenné papíry (CySEC) s CIF Licencí číslo 242/14.

Více informací na: https://tradecentrum.com/cs/

Poslední zprávy z rubriky Okénko investora:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz