Kolik ještě snese globální ekonomika německé a asijské spořivosti?

Pokud někdo radí, že vysoké globální dluhy bychom měli snižovat tím, že si budeme méně půjčovat a více spořit, jde o radu absurdní. Dluhy jsou totiž neoddělitelnou odvrácenou stranou úspor – nejde spořit/půjčit bez toho, aby si někdo půjčil. Třeba v takové idealizované bezdluhové společnosti by tak všichni museli utratit přesně to, co vydělají. Jakmile by někdo trochu uspořil – někomu půjčil, už by samozřejmě vznikl i dluh. Toto téma jsem rozebíral ve své předchozí úvaze, nyní bych jí chtěl trochu rozšířit a zkonkretizovat.

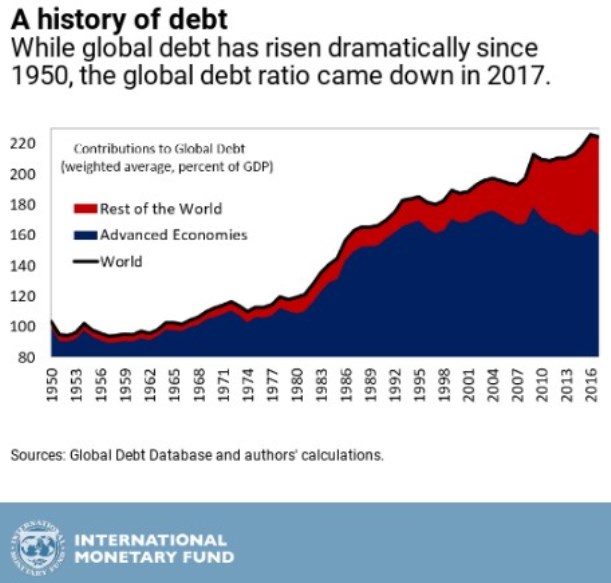

Ve zmíněné páteční úvaze jsem přirovnával růst dluhů k házení cihel do patra domu, na kterém se rukou nerozlučnou podílí jak ten, který cihly chytá (půjčuje si), tak ten, který cihly hází (spoří/půjčuje). Následná otázka, která nás může napadnout, zní: Kolik cihel má už globální ekonomika „na patře“? Odpověď ukazuje následující graf a zní „dost“.

Může to být překvapivé, ale vyspělé země jsou, co se týče celkového zadlužení v poměru k HDP, nyní někde na úrovni konce osmdesátých let. Celkový růst dluhů od té doby táhnou rozvíjející se ekonomiky. A stojí za připomenutí, že Čína, u které se nyní právem hovoří o riziku dluhové bubliny, byla ještě nedávno považována za zemi s velkou dluhovou kapacitou.

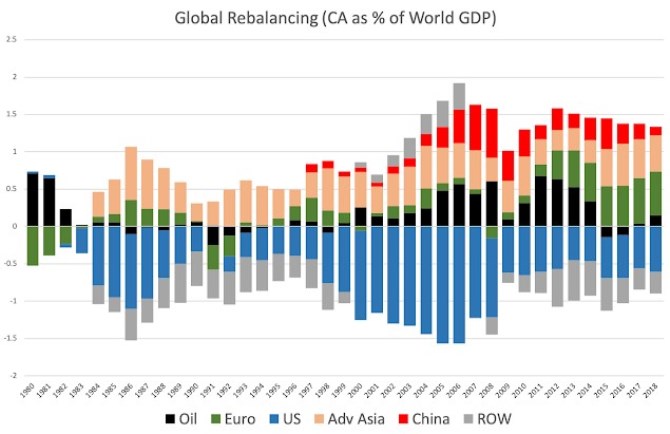

Otázka druhá, kdo je v globálním měřítku přeborníkem v házení cihel (spoření a půjčování)? Jsou to země, která vykazují největší obchodní přebytky. Tedy země, které spotřebují mnohem méně, než vyrobí a tudíž jejich příjmy jsou vysoko nad jejich spotřebou. A z těchto příjmů tak půjčují zbytku světa (ten se u nich zadlužuje) na jeho spotřebu jejich výrobků (a tím si ze zbytku světa také přetahují pracovní místa - ano, tak hezky je vše propojené). Situace vypadá následovně („euro“ v sobě odráží zejména Německo).

Cihly tedy hází do patra zejména Německo a vyspělá Asie (Japonsko, Korea), Čína se stahuje. V "patře" je chytají zejména Spojené státy. Pokud bychom tento stav chtěli změnit, muselo by se kolečko otočit – Spojené státy by musely začít spořit (utrácet méně, než vydělají, a tak splácet dluhy) a Německo a spol. by muselo zvýšit svou spotřebu nad své příjmy (nechat si své pohledávky splácet a klesat jejich výši).

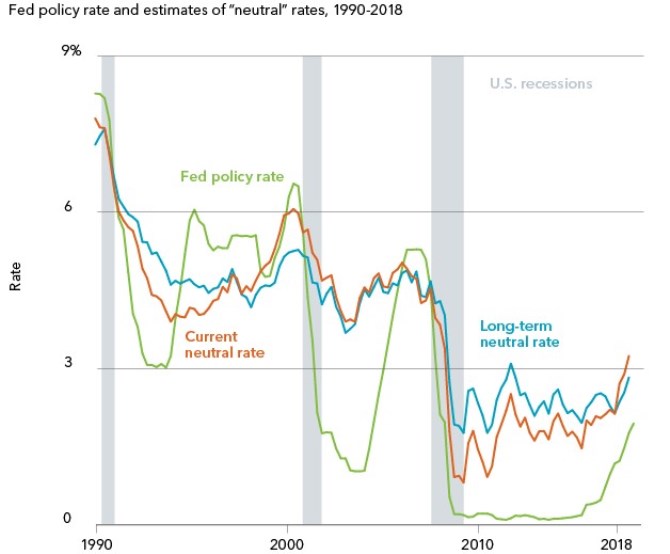

Za třetí, jakou roli v tom všem hrají centrální banky? Zde je dobré nejdříve zdůraznit, že na popsaném principu nemění vůbec nic. Tedy nemění nic na tom, že závazek jednoho je pohledávkou druhého, cihlu nejde chytit bez toho, aby jí někdo hodil. Svou politikou mohou banky „jen“ motivovat k většímu, či menšímu „nadšení“ při „házení a chytání dluhových cihel“. Toto nadšení by velmi zjednodušeně řečeno nepřiměřeně stimulovaly, či naopak brzdily, pokud by své sazby dlouhodoběji nastavovaly na úrovně značně se odlišující od sazeb „přirozených“*. Je tomu tak? Graf třetí naznačuje, že odpověď může být kladná a namístě byla mnohdy utaženější politika (hovoříme o Fedu v USA).

Zdroj: BlackRock

Nicméně situace nemusí být tak jasná s ohledem na to, že odhady neutrálních sazeb jsou skutečně jen odhady. Pokud za konečné měřítko příliš uvolněné monetární politiky považujeme vysokou inflaci, pak tato politika příliš uvolněná nebyla a není, naopak. Na to zase zaznívají dva hlavní protiargumenty:

Za prvé, inflace se prý přelila na trhy investičních aktiv. S tím nesouhlasím už proto, že jde o porovnávání hrušek a jablek. A o nějaké plošné bublině na trzích navíc lze hovořit jen těžko (i když například akcie v USA jsou nyní podle mne skutečně trochu odtrženy od fundamentu). Za druhé je zpochybňována samotná relevance oficiálních inflačních čísel, což je dlouhá diskuse, a pokud čtenáře zajímá, doporučuji následující zdroj: https://econbrowser.com/archives/2008/10/shadowstats_res.

Suma sumárum: Pokud nemáme dělat dluhy, nemůžeme ani spořit. Nadlužili a naspořili jsme toho v globálu už dost. Stejnou měrou k tomu v této logice přispívají jak země jako USA (dlužníci), tak země jako je Německo (věřitelé). To jsou fakta. Centrální banky nejsou dokonalé, ale podle mne v celé věci nehrají primární roli. A pokud je v globální ekonomice celkový přetlak (zamýšlených) úspor, je vlastně namístě se ptát, kolik tato ekonomika ještě snese německé a asijské spořivosti (tlaku na půjčování). To je názor. Jaké je konkrétní řešení toho všeho? Jednoduše řešeno, nelehké a souvisí s tím, co si já sám pro sebe nazývám tezí konzumního vrcholu. Někdy příště. Výše uvedené má jen skromný cíl. Poukázat na to, kde je jádro dluhového pudla.

Přeji vám pokojný nový týden.

*Na principu nemění nic ani kvantitativní uvolňování, protože u něj jde v podstatě o to, že centrální banka si se soukromým sektorem vyměňuje aktiva: Bere od něj dluhopisy a za ně mu dává své rezervy (které jsou v rozvaze z marginálního pohledu kryty právě těmi získanými dluhopisy). Jedním z cílů je snižovat dlouhodobé sazby, takže ohledně hodnocení platí to, co jsem uvedl výše.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz