Goldman Sachs: Jak nízko to ještě půjde?

Letošní rally na eurových cenných papírech s pevnými výnosy změnila názor na to, co všechno je na sazbových trzích možné. Nových minim dosáhly všechny hlavní trhy i nástroje. Zčásti za to mohou zhoršující se makroekonomické podmínky. K cyklickému poklesu výnosů ale trh přihodil ještě poupravené (ve smyslu větší) šance na další snížení sazeb v eurozóně. Goldmani s tím souhlasí a sami předpokládají snížení v září o 20 bazických bodů a opětovný začátek kvantitativního uvolňování.

Pokud to ECB udělá, bude to první snížení sazeb po více než třech letech. Ani zdaleka by přitom nešlo k konvenční krok, jak ho známe z jiných dob. ECB by tím naznačila novou úroveň takzvané spodní sazby - bodu, v němž by další snižování základní úrokové sazby ECB mělo jen malý nebo žádný vliv.

Když centrální banky něco takového udělají, tedy sníží efektivní spodní hranici, nutí to investory k tomu, aby přehodnotili rozsah možných úrokových sazeb v budoucnosti. To ale není vše. Podle „goldmanů“ to má zásadní dopad na rozdělení budoucích sazeb, které ve výsledku unáší výnosovou křivku k nižším úrovním.

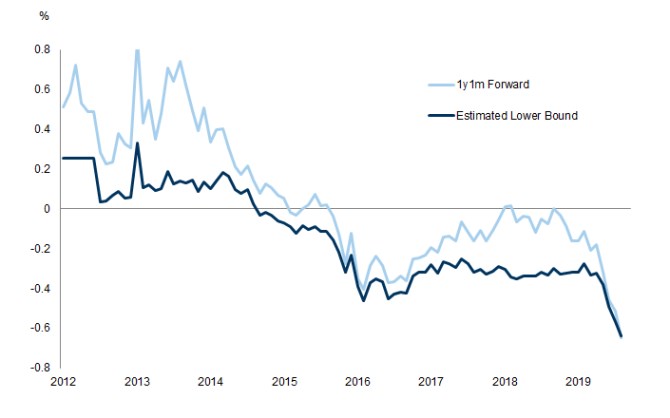

Následující graf ukazuje odhady pro spodní hranici, která se předloni a loni docela držela, od dubna ale prudce padá.

Odhadovaná spodní hranice (ELB) koreluje s forwardovými sazbami, je ale níže a minimálně do srpna byla méně kolísavá než všechny individuální sazby.

To, jak se odhady ELB chovají, odpovídá podle “goldmanů” tomu, jak se zřejmě chovala stanoviska investorů ohledně ELB. Pod nulu se odhadovaná dolní hranice dostala poprvé v roce 2014, kdy ECB poprvé srazila depozitní sazbu do záporných hodnot. Zásadně klesla koncem roku 2015, kdy trhy začaly předpokládat, že v prosinci toho roku dojde ke snížení sazeb. Nejnovější pokles spodní hranice se odehrává ve stejné době jako očekávání dalšího uvolňování měnové politiky ECB.

Goldman Sachs jde ve své analýze ještě dále. Posuny na spodní hranici mají podle ní velký dopad na takzvané “bříško” výnosové křivky, což je oblast výnosové křivky někde kolem pětiletých splatností. Děje se tak skrze očekávání budoucích krátkých sazeb, tvrdí banka a na základě vlastních výpočtů opírajících se mj. o regresi forwardové křivky dodává, že vliv změn na spodní hranici pochází právě z těchto očekávání a nikoli z termínové prémie, kde je účinek malý a statisticky nevýznamný. Závěr? Klesající spodní hranice se pojí s plošší výnosovou křivkou a podporuje přesvědčení o nižších sazbách na několik let dopředu.

"Poslední krátkodobý obrat měnové politiky směrem k novému uvolňování znamená otevření cesty od starých minimálních úrovní sazeb k novým. Na trzích je tento vývoj spojen jak s nárůstem přesvědčení, že sazby zůstanou dlouho dole, tak s poklesem inflačních očekávání a rizikových prémií," podotýká ke studii hlavní analytik Patria Finance Tomáš Vlk.

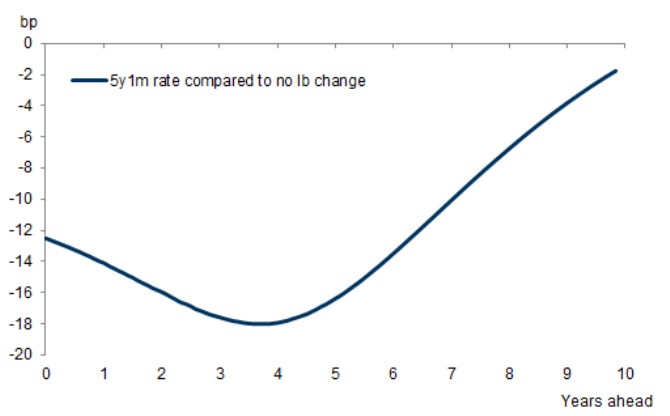

Pokud ECB tedy v září překvapí trhy a sníží sazby víc, než se čekalo, nebo pokud upraví svoji guidance směrem k ještě nižší spodní hranici, poukazuje analýza na permanentně nižší výnosy. Napovídá to modelová předpověď toho, jaký účinek by mělo překvapivé snížení o 10 bazických bodů na 5letou forwardovou sazbu. Oproti situaci, kdy by změna dolní hranici naplnila očekávání, by pětiletá forwardová sazba zprvu klesla o 13 bazických bodů, přičemž tento pokles by přetrvával. Rozdíl mezi překvapivým a nepřekvapivým scénářem by se mohl dokonce natáhnout i na několik let, než by začal odznívat.

"Úrokové sazby a s nimi výnosy ve vyspělém světě mají setrvalý sestupný trend už od začátku 80. let, takže v podstatě každý posun minimální hranice pro sazby od té doby je permanentní. A tak tomu v dohledné době zůstane, neboť nedokážeme říct, co by tento supertrend dokázalo obrátit. Zde se totiž nebavíme o přechodném cyklickém obratu, ale dlouhodobých strukturálních změnách v globální ekonomice," podotýká k analýze Tomáš Vlk.

Pokles minimální hranice se pro zářijové zasedání ECB už do cen pochopitelně promítl, uvádí Goldman Sachs. Hrozí však překvapení v jiných dimenzích měnové politiky – v kvantitativním uvolňování a jeho velikosti a rozsahu. Vzhledem k tomu, jak trhy teď toto riziko oceňují, to pro evropské výnosy představuje upside riziko.

Goldmani ale i tak tvrdí, že spodní sazba má značnou sílu, pokud jde o vysvětlení nedávné rally na eurových sazbách během posledních měsíců. Trhy si jednoduše přeložily svoje stanovisko týkající se spodní hranice níže, takže se podstatně natáhla distribuce možných budoucích sazeb.

Nejde přitom o jev, který by se týkal výlučně eurozóny. Švýcarská centrální banka drží úrokovou sazbu od roku 2015 na -0,75 %, Ekonomové goldmanů ale nyní očekávají snížení od 10 bazických bodů. K přehodnocení spodní hranice by mohlo dojít dokonce i ve Spojených státech, pokud se ukáže, že červencové snížení sazeb, které Fed označil za pouhou „úpravu měnové politiky v polovině cyklu“, bylo začátkem plnohodnotného cyklu sesekávání sazeb, který by startoval z mnohem nižších úrovní než ty předešlé. Evropská zkušenost by v takovém případě mohla být varovná.

Komu tím prospějete?

Před vedlejšími účinky možného snížení úrokových sazeb v eurozóně varoval nejnověji generální ředitel problémové německé banky Deutsche Bank Christian Sewing, jakkoli v poněkud jiných souvislostech. Možné snížení sazeb by podle něj pomohlo ekonomice jenom málo, naopak by prohloubilo rozdíly ve společnosti. „Jenom málo ekonomů se domnívá, že levnější peníze na takovéto úrovni něco zmůžou,“ podotkl také šéf největší německé banky v tichém upozornění, že očekávaná podpora ze strany ECB by se v Německu podle Financial Times mohla postarat o politické rozmíšky.

Záporné úrokové sazby podle něj totiž znamenají body plus pro ty, kdy již vlastní nějaká aktiva a mají přístup k levným úvěrům, což šroubuje ceny domů a akcií. Naopak němečtí střadatelé prý v této souvislosti strádají.

Zdroje: Goldman Sachs, Financial Times, ECB

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz