Je to tak jednoduché. A zároveň nám to moc nejde

V ekonomii máme dlouhou řadu případů, kdy teorie hovoří celkem jasně a logicky. A zároveň je dost těžké jí podobně lehce převést do praxe. Jedním z příkladů není nic menšího než monetární politika. Základní přístup by měl být jednoznačný: Za prvé, ekonomika má nějaký potenciál – je schopná vyrobit nějaký objem zboží a služeb s tím, že jsou na jednu stranu využity všechny zdroje, na stranu druhou se hospodářství nepřepaluje, neroste inflace a nerovnováhy. Za druhé, centrální banka nastavuje monetární politiku (tedy zejména sazby) tak, aby se ekonomika dostala na tento potenciál.

Dosažení tohoto hladkého přistání na potenciál je ovšem v praxi často nedostižným svatým grálem a to z mnoha důvodů. Potenciál je pouze odhadován, navíc se neustále mění s tím, jak se mění produktivita, populace, technologie a tak dále. Ekonomika na nastavení monetární politiky reaguje se zpožděním a navíc pokaždé jinak. A ekonomickou aktivitu vedle monetární politiky v daný čas ovlivňuje celá řada dalších proměnných a šoků, mnohdy nečekaných. V nejhorším případě se tak centrální banka snaží dostat se na špatně odhadnutý potenciál politikou, na kterou ekonomika reaguje jinak, než se předpokládá. A do toho všeho padají nečekané šoky.

Nicméně výše uvedený rámec je stále to nejlepší, co máme. Dolaďovat jej můžeme například konceptem neutrálních sazeb – tedy sazeb, které by v principu měly být právě v souladu s potenciálem. O těchto sazbách a odhadech jejich výše se samozřejmě živě diskutuje ve Spojených státech, ale mě zaujala analýza Alfreda Coutina, který působí v Moodys jako šéf výzkumu pro Latinskou Ameriku.

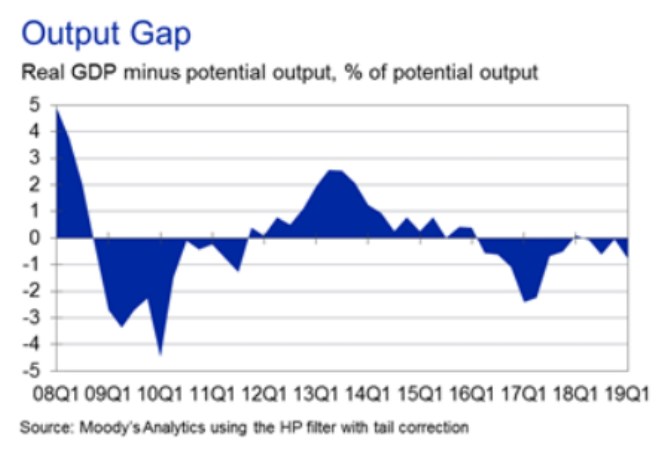

Celkově je pak na grafu pozoruhodné zmenšování oněch vln, což je v podstatě ideální stav z reálného světa – na potenciálu se kvůli zmíněným důvodům a nikdy nekončící řadě pozitivních a negativních exogenních šoků nikdy pevně držet nebudeme. Naším cílem by ale měly být co nejrychleji se zmenšující fluktuace kolem něj.

Zdroj: Moodys

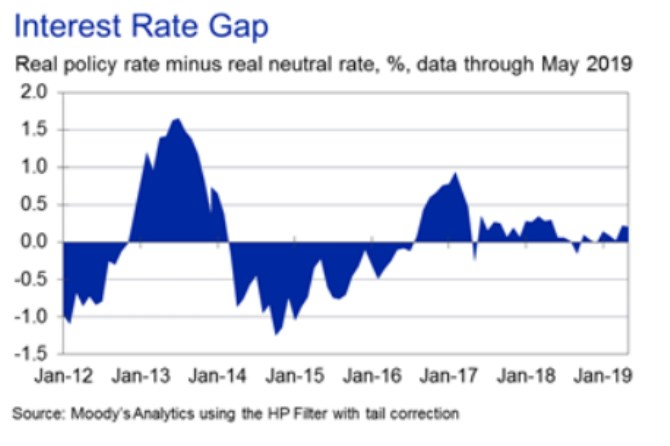

Jak to bylo s chilskou monetární politikou? Druhý graf ukazuje, jak se podle odhadů ekonoma vyvíjel rozdíl mezi skutečnými reálnými sazbami a sazbami neutrálními. I zde je zřejmá „dostřednost“ celého pohybu:

Podotýkám, že uvedená studie se nezabývala tím, jak je chilská monetární ekonomika postupně dolaďována a ekonomická aktivita se sice s vlnami, ale přece jen nastavuje na potenciál. Jejím cílem bylo poukázat na to, jak ošemetné je nastavovat monetární politiku na přímo nepozorovatelných proměnných, jejichž odhad se v čase mění (tedy to, co jsem zmínil v úvodu).

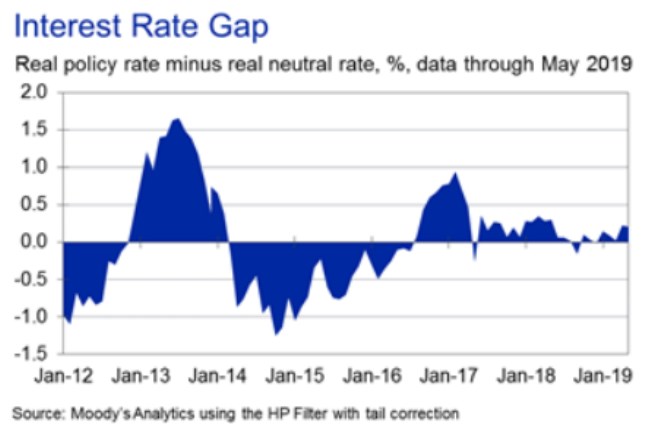

Já vedle výše uvedeného jen podotýkám, že podobné sice postupné, ale soustavné nastřelování se na potenciál je takové snad realistické maximum, v které bychom mohli doufat u celé světové ekonomiky (nebo třeba u Spojených států). Což by vlastně nebylo nic jiného, než návrat/pokračování takzvaného Velkého uklidnění – viz následující graf:

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz