Královna všech spikleneckých monetárních teorií

V předchozím příspěvku jsem poukazoval na jedno z častých nedorozumění týkající se monetární ekonomie – představu, že růst/pokles peněžní nabídky (přesněji řečeno monetární báze) automaticky vyvolává růst/pokles inflace. Zejména v prvních pokrizových letech bylo kvůli této nemístně zjednodušené představě všude plno varování před hypersupermegainflací. Což mimo jiné vedlo k vytvoření bubliny na zlatě, před kterou jsem tu na jejím počátku varoval. Dnes se chci zaměřit na mýtus ještě více zakořeněný, možná jakousi královnu všech spikleneckých monetárních teorií – můžeme jí nazvat „tvorba peněz z ničeho“.

Na počátku opět zmíním, že není mým cílem někoho přesvědčovat, aby se vzdal svého pohledu na monetární ekonomii. Následující řádky jsou určeny těm, kteří jsou otevřeni možnosti, že celý proces tvorby peněz bankovním systémem není tak tajemný, nefér, či spiklenecký, jak se někdy tvrdí.

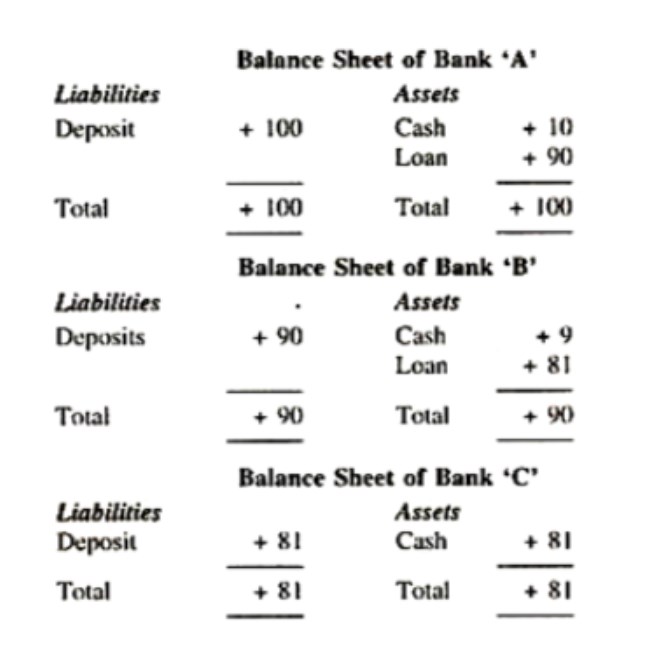

Vypůjčil jsem si k tomu následující tabulky, které ukazují rozvahu tří bank, A, B, C (pozor, aktiva jsou na pravé straně, pasiva na levé). Došlo k tomu že do banky A přišel klient K a uložil si tam 100 dolarů. Banka si ve svých pasivech ale nechala jen 10 dolarů a 90 dolarů půjčila klientovi L (loan). Může si to dovolit, protože na základě zkušeností a regulace ví, že takový poměr hotovosti k úvěrům jí nepošle do krize likvidity. Klient L si něco koupí od pana M a ten utržené peníze vloží do banky B. Té vzrostou pasiva o 90 dolarů a aktiva také, jenže banka z nich opět 90 % někomu půjčí. Těchto 81 dolarů dorazí nakonec obdobným do banky C, které o ně vzrostou pasiva a i aktiva a banka následně opět 90 % této částky půjčí:

Zdroj: Economics discussion.net

Naprosto klíčové je pochopit, že v ekonomice tímto procesem vzrostl objem širších peněz, do kterých se počítají i depozita. Během tohoto procesu ovšem vždy a všude stojí proti depozitu - závazku banky, i její pohledávka – úvěr (nebo nějaké jiné aktivum). Proces tvorby širších peněz tak není ničím jiným, než růstem objemu pohledávek a závazků v ekonomice s tím, že tyto závazky bank (depozita) jsou považovány za natolik málo rizikové, že slouží/jsou počítány jako peníze. Žádné kouzlo, žádné obohacování se bank (pokud za něj nepovažujeme úrokový diferenciál).

Na procesu nic nemění to, že druhů aktiv a pasiv je více (a diskutovat můžeme samozřejmě o kvalitě a bezrizikovosti depozitní části peněžní zásoby v případě, že banky mají aktiva mizerná). Nicméně já bych se v této souvislosti ještě rád krátce věnoval dalšímu široce rozšířenému mýtu: Tvrzení, že pokud probíhá monetární stimulace a v bankovním systému roste objem rezerv, stimulace není účinná. Pokud by totiž účinná byla, tyto rezervy by se měnily na úvěry.

Tento omyl byl také jedním z mediálních pokrizových evergreenů naprosto ignorujících to, že rezervy mohou podpořit objem nabízených úvěrů, ale nemohou se na ně měnit. Jsou prostě jedním druhem aktiv stejně jako třeba vládní dluhopisy, které taky nemohou být nějakým zázrakem najednou změněny/přepsány třeba na akcie. Jediný, kdo může objem rezerv (ceněných zejména během krize jako bezrizikové aktivum) měnit, je centrální banka.

Ta tak činí tím, že rezervy s bankami vymění za některá jejich aktiva (centrální banka tak v principu ze systému stáhne riziko, což jej stabilizuje a ideálně motivuje k větší úvěrové nabídce). Nebo centrální banka naopak rezervy stáhne a do systému vrátí rizikovější aktiva v době, kdy je třeba ekonomiku spíše chladit. Zde je možné diskutovat třeba o tom, jaký smysl má měnit rezervy za krátkodobé vládní dluhopisy, když obojí je bezrizikovým aktivem, ale to již je téma jemnější a ne tak náchylné na mýty a pověry. Na závěr skromné přání: Nedělejme si existující problémy ještě horší tím, že budeme propadat ekonomické obdobě chemtrails.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz