Bohatí budou v roce 2019 nejzadluženější v historii

OECD ve své studii „Sovereign Borrowign Outlook for OECD Countries“ předpovídá, postupné snižování rolí centrálních bank na trhu se státními dluhopisy a přetrvávající strukturální potíže hlavních světových ekonomik začnou opět posouvat míru nesplaceného státního dluhu na nová maxima. Zatímco rozvíjejícím se zemím bude se snižováním míry zadlužení pomáhat ekonomický růst, země G7 se stanou ještě více zadluženějšími než doposud.

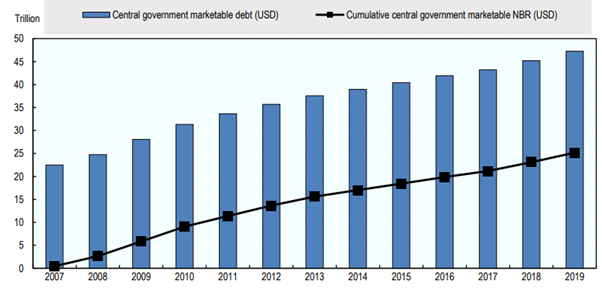

Vývoj státního dluhu členských zemí OECD (v bilionech USD)

Zdroj: OECD

Podíl nesplaceného dluhu na HDP v zemích G7 poroste již třetím rokem v řadě, kdy průměrná míra zadlužení těchto zemí by měla v roce 2019 činit 87,6 %,

Více než třetina nesplaceného státního dluhu pochází z USA

Největší podíl na trzích se státními dluhopisy drží Spojené státy Americké (35 %), jejichž silně rostoucí dluh odsunul na druhé místo Japonsko (26 %). Dluh Itálie na trhu se státními dluhopisy činil v roce 2018 6 %, z „klubu“ nejvýznamnějších dlužníků se pak podařilo odejít Německu, jehož dluh činil ještě v roce 2007 6 % celkového nesplaceného státního dluhu.

Státy využívají nízkých úrokových sazeb a půjčují si s delší splatností

Nízké úrokové sazby ve vyspělých zemích vedly v uplynulých 10 letech s výraznému nárůstu dluhu s dlouhodobou splatností a naopak poklesu financování skrze pokladniční poukázky / dluhopisy se splatností do 12 měsíců.

Objem nesplacených státních dluhopisů s pevnou dobou splatnosti delší než 12 měsíců činil v roce 2018 80 % celkového dluhu zemí OECD, v tomto roce pak má podíl tohoto dluhu vzrůst na 80,7 %.

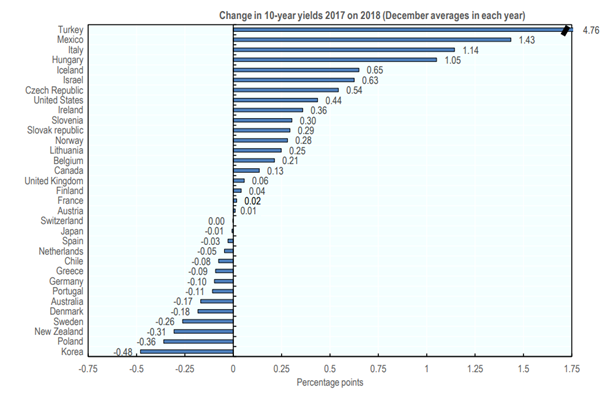

Jižní Korea a Polsko si půjčují levněji, Turecko a Mexiko naopak výrazně dráže

OECD zároveň poukazuje na to, že výnosy státních dluhopisů s 10 letou splatností rostou ve většině zemí OECD, z výrazných poklesů se mohou radovat „jen“ Jižní Korea, Polsko, Nový Zéland, Švédsko, Dánsko.

Změna ve výnosech 10 letých dluhopisů mezi lety 2007 a 2018

Zdroj: OECD

Dluh roste, ale zatím nepředstavuje bezprostřední riziko

Byť objem nesplaceného státního dluhu od roku 2007 výrazně narostl, OECD v jeho výši nespatřuje bezprostřední riziko. Všichni „klíčoví“ emitenti by měly být schopni i nadále najít pro svůj dluh kupce, potíže se mohou objevit u zemí s rychle rostoucími náklady na dluh, tj. Turecka, Mexika, Itálie, Maďarska.

Celá studie OECD je k dispozici ke stažení zde.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři