Jak Evropané reagují na minimální úročení úspor?

Co se stane, když úspory nevynášejí téměř nic? Tuto otázku si klade investiční banka Natixis v souvislosti se situací v Evropě. Střadatelé tu totiž čelí významnému poklesu úrokových příjmů, protože sazby se drží na velmi nízkých úrovních. K tomu se přidává pokles akciového trhu a rozšiřující se rizikové spready u korporátních obligací. Návratnost finančních aktiv je tedy nízká či dokonce záporná. Jak na to lidé reagují?

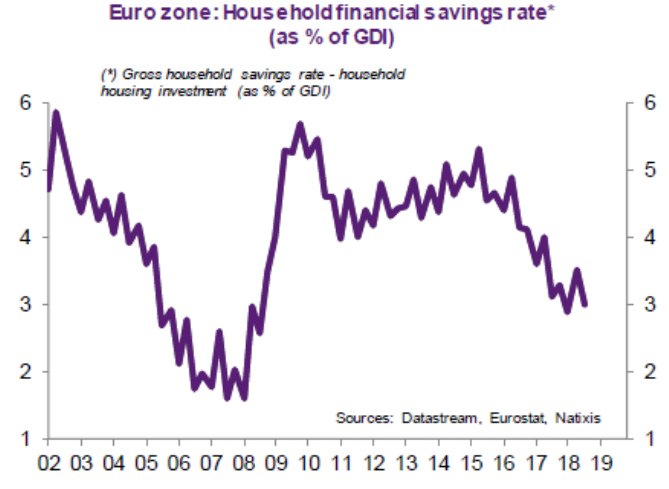

V podobných situacích může dojít k celkovému poklesu úspor, protože lidé se snaží stabilizovat svou spotřebu a kvůli poklesu návratnosti čerpají z naspořených zdrojů. Nebo se naopak mohou rozhodnout spořit ještě více a kompenzovat tak nižší návratnost s tím, že chtějí udržet celkové příjmy z úspor na konstantní úrovni. Jak ukazuje následující graf, míra finančních úspor v eurozóně po roce 2014 klesá a střadatelé se tedy rozhodli jít první cestou:

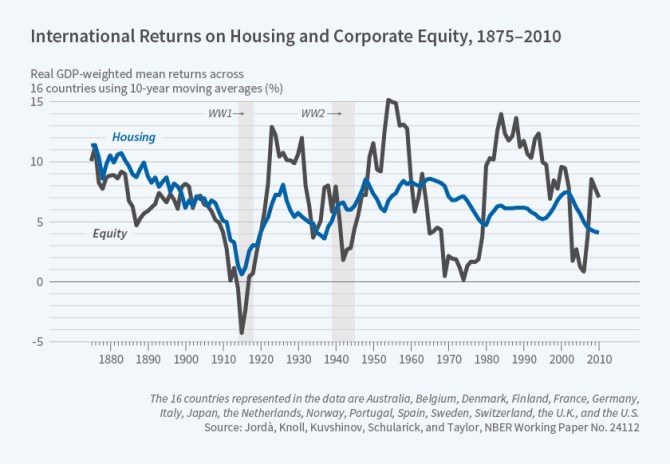

Investory, které zajímají realitní investice, by mohl zaujmout následující graf ze studie „The Rate of Return on Everything, 1870–2015“, kterou zpracovali ekonomové O. Jorda, K. Knoll, D. Kuvshinov, M. Schularick a A. Taylor. Porovnává plovoucí desetiletou návratnost investic do mezinárodních akciových trhů (šedá křivka) a do realit v 16 vybraných zemích (modrá křivka). Jejich návratnost má znatelně nižší volatilitu, než je návratnost akciových trhů, ovšem i zde investoři čelí nezanedbatelnému riziku.

Natixis se pak zamýšlí také nad tím, jak se bude vyvíjet situace v oblasti „bezpečných“ vládních obligací. Za ně jsou nyní považovány zejména obligace americké, britské, německé, francouzské a japonské vlády. Přitom by mělo platit, že pokud nějaký vládní dluhopis nenese riziko defaultu, daná vláda by měla směřovat k dlouhodobé fiskální solvenci, nebo by měla „být schopná ji v budoucnu zajistit zvýšením daní či monetizací dluhů“. Natixis nicméně dodává, že v případě monetizace je sice eliminováno riziko defaultu, avšak investoři by měli počítat s rizikem oslabování měnového kurzu.

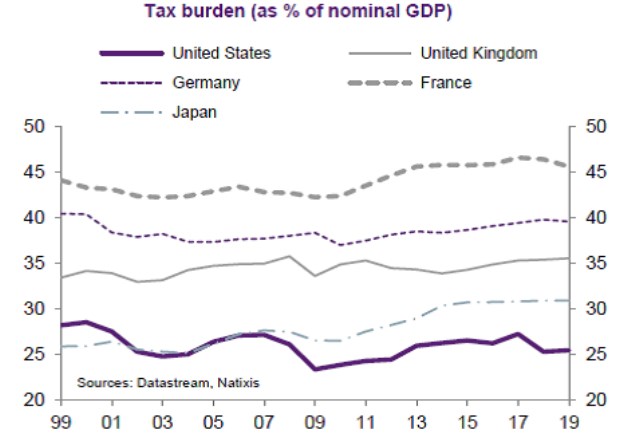

Natixis pak porovnává výši fiskálních deficitů s deficity, které jsou v souladu se stabilizací míry zadlužení, a dochází k závěru, že skutečně bezrizikové obligace nabízí pouze Německo a Velká Británie. K tomu je možné přičíst Spojené státy, jejichž deficity sice nyní nejsou na úrovni zajišťující dlouhodobou solvenci, nicméně daňová zátěž je v této zemi nízká, a tudíž existuje prostor pro její zvýšení, viz poslední graf. Francie podle Natixisu k solvenci za současného stavu nemíří a její daňová zátěž je na rozdíl od USA vysoká. A Japonsko používá monetizaci dluhů, proto v tomto případě investoři čelí zmíněnému kurzovému riziku.

Zdroj: Natixis, The Conversable Economist

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Osobní finance:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

Okénko investora

Mgr. Timur Barotov, BHS

Diverzifikace v době koncentrovaných akciových trhů – výzkum Goldman Sachs

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Jakub Petruška, Zlaťáky.cz

Za 1. čtvrtletí roku 2024 rozšířila ČNB „zlatý poklad“ o dalších téměř 5 tun

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři

Okénko finanční rady

Petr Holub, Zoxo Financial s.r.o.

Tomáš Vrňák, Ušetřeno.cz

Fixace cen energií: Jak mít jistotu a ušetřit v nejistých časech

Richard Bechník, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz

Distribuční sazba nebo poplatek za jistič. Co všechno ovlivňuje cenu elektřiny?

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Marek Pokorný, Portu