Turci a jejich učebnicové chyby

Základní problémy, které vedly k nynější nestabilitě turecké ekonomiky, jsem se pokusil stručně vysvětlit v textu pro včerejší HN:

„Turci se rozhodli připomenout světu některé základní chyby v hospodářské politice. Tamní deficity běžného účtu, tedy nižší vývoz než dovoz, dosud zacelily úvěry.

Dluhy je třeba splácet. Půjčující pak může své peníze investovat někde jinde. Právě toto zažívá Turecko. Zdroj úvěrů na pokrytí rozdílu mezi tím, co země vydělá a nakoupí, vyschl.

Hlavním problémem je ale dlouhodobé nutkání prezidenta Recepa Erdogana nařizovat turecké centrální bance, co dělat. To je totiž pro většinu rozumných investorů jasné znamení, že místní ekonomika nedopadne dobře. Erdogan brojí proti zvyšování úrokových sazeb , přitom ale podporuje státní rozhazování – například loni v ústavním referendu s cílem získat co nejvíc hlasů. Tato kombinace nemůže skončit jinak než rostoucí inflací.

Rychlý růst cen pak vede k oslabení měny, což je v Turecku problém vzhledem k vysokém objemu dluhů tamních firem v zahraniční měně. Následně tyto firmy přestávají splácet, nebo dokonce začínají krachovat, cizinci i mnozí domácí obyvatelé se zbavují domácí měny a dalších aktiv, kurz proto oslabuje ještě víc a země se dostává do ošklivé kurzové krize.

Poučení je jasné. Pozor na politiky, kteří rádi rozhazují nebo mluví do práce centrální bance. Nebo dokonce obojí.“

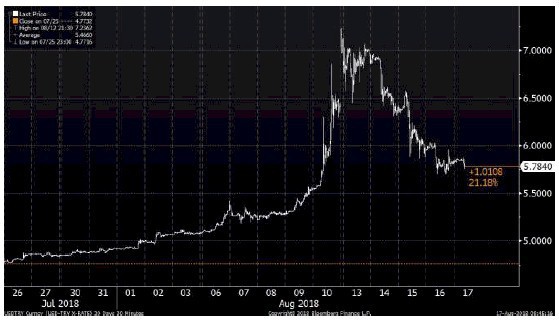

A ještě aktuální vývoj. Jak ukazuje následující graf (pokrývající poslední měsíc do dnešního rána), situace se za poslední tři dny hodně uklidnila.

Zaprvé, už ve středu bylo oznámeno, že Turecku chce 15 miliard dolarů půjčit – tj. že ve zdraví a zářné vyhlídky turecké ekonomiky věří – Katar.

Zadruhé, na včerejší konferenci s investory zdůraznil turecký ministr financí Albayrak samé hezké věci: že přísná měnová politika je pro Turecko nadále klíčová, že jeho země chce provést strukturální reformy a že rozhodně nehrozí žádná omezení na odliv kapitálu. Je ovšem otázka, jak hodně se těmto slibům dá věřit.

Přinejmenším co se týče měnové politiky se Turecko v posledních měsících (nezměněné úrokové sazby tváří v tvář inflaci přes 15 procent při inflačním cíli 5 %) chovalo úplně jinak. Bude schopno provést ve své hospodářské politice potřebnou otočku? Mnozí investoři dali evidentně zemi na Bosporu ještě jednu šanci.

Michal Skořepa

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz