Globální kapitalistické trhy budou viset na rtech Komunistům

Tento týden proběhne kongres Komunistické strany, který bude jednat o dalším ekonomickém vývoji v zemi a potřebných reformách. To naštěstí už dlouho nejsou zprávy z naší domoviny, ale z Číny. Světová ekonomika si stále vede výjimečně dobře, těží ze silné důvěry podnikatelského sektoru i domácností a zabrzdit jí není dokonce schopná ani mimořádně kreativní americká vláda. Na seznamu „známých neznámých“ rizik pro globální ekonomiku tak asi bude dominovat stále Čína. I proto jde význam nadcházejícího kongresu daleko za hranice Říše středu.

Potenciální rozbuškovost Číny je dána známými faktory: Vysoké dluhy, stále příliš velká váha průmyslu a investic, stále příliš malá váha spotřeby a služeb, napjatý realitní trh. Tempo ekonomického růstu postupně klesá, o nějakém opětovném vzedmutí se nemůže být řeči. Hraje se jen o to, zda proběhne přistání tvrdé, či měkké. Poslední roky jsem byl v táboře, který viděl věci pesimističtěji. Zatím tento tábor v názorové při prohrává, protože Číně se zatím daří přistávat relativně hladce. Kéž by tomu tak bylo i nadále.

Popsat scénář čínského kolapsu není zase tak složité. Vláda se bude snažit ze stávajícího modelu vyždímat poslední kapky ekonomické aktivity s tím, že nahromaděné problémy bude řešit už někdo jiný. Bude pokračovat dluhová stimulace, finanční systém ale nakonec neunese objem špatných úvěrů a množství zombie společností. Začne se sanovat ze státního, ale propukne panika a ani čínská vláda nebude mít dostatek zdrojů, aby zastavila spirálu pádu.

V současné době globálního fundamentálního růžova ale není složité ani vykreslení představy onoho hladkého přistávání. Značně k tomu přispívá právě pozitivní vývoj ve světové ekonomice. Ten poskytuje čínské vládě čas a ona tak může provádět potřebné reformy umírněným tempem, které bude posouvat ekonomiku směrem k nové rovnováze a zároveň nebude vyvolávat přílišné tenze ve společnosti.

Možná, že převažující pohled na trzích shrnuje nejlépe závěr poslední čínské analýzy od Danske Bank: „Reformy sice postupují, ale příliš pomalu. To může nakonec vyvolat krizi, v následujících několika letech je ale nepravděpodobná“. Proč? Protože nějaké zdroje stále ještě jsou. A jak známo, trhy se moc nestarají o to, co by mohlo přijít za horizontem několika málo čtvrtletí. Z části právem, z části je to krátkozrakost.

Nakonec je vše možné…

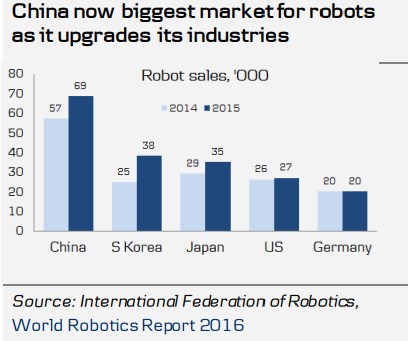

Přesuňme se ale od obecnějších úvah k několika konkrétním. Na optimistické dlouhodobé notě je zajímavé povšimnout si toho, že Čína skutečně nechce zůstat levnou montovnou světa, ale chce se v potravním a hodnotovém řetězci přesunout výše. Následující obrázek ukazuje počet prodejů průmyslových robotů v letech 2014 a 2015. Graf vlastně celkově napovídá, v kterých zemích se dá asi čekat největší technologicko – výrobní pokrok: Jižní Korea, Japonsko, Německo a USA. A pokud bude v nastaveném tempu pokračovat i Čína, vejde se sem i ona:

Druhý obrázek ukazuje podíl studentů směřujících k vysokoškolskému vzdělání k celkovému počtu lidí ve věku, ve kterém se na univerzitách studuje. V USA a Jižní Koreji tento poměr postupně znatelně roste a dnes tam již jdou na nějakou formu vyššího vzdělání téměř všichni. Čína v tomto měřítku stále znatelně zaostává, ale růst dosahovaný v posledních letech je značný:

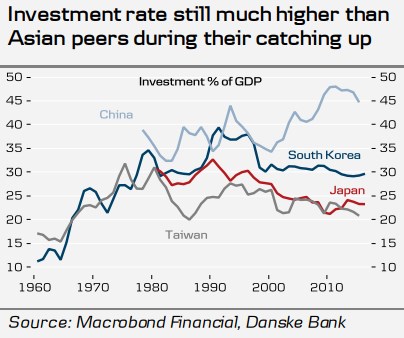

Minulý týden jsem tu psal o tom, zda japonský a možná i německý průmysl neprochází určitým obdobím kvalitativní dekadence a zda se nakonec nebude smát Čína. Zatím je to stále ekonomická fikce, ale výše uvedené naznačuje, že Čína to alespoň zkouší a masivně do své budoucnosti investuje. V tomto ohledu tak může být překvapivé připomínat, že vysoké investice jsou ale stále jejím největším problémem. Jak ukazuje poslední graf, jejich podíl na HDP je totiž stále vysoko a i když v poslední době klesá, o nějakém masivním přechodu na novou rovnováhu stále nemůže být řeči:

Čína v podstatě řeší ten samý problém, jako některé postkomunistické ekonomiky v prvních letech/desetiletích své znovunabyté svobody. Tedy přechod od těžkého průmyslu, tun oceli a uhlí k „měkkým“ službám a (kvalitnímu) spotřebnímu zboží, které dokáže u zákazníka vyhrát boj se zahraniční produkcí. Tento „kongresový“ týden naberou spekulace o jejím tahu na bránu opět na intenzitě. Propadák asi nepřijde, protože jak jsem několikrát zmínil, ve světové ekonomice je nyní výjimečně dobře.

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz