Skrytá nebezpečí dluhopisů

V dnešní době, se k nelibosti všech konzervativních investorů, nedá žádný dluhopis označit jako „bezpečný přístav“. Toto je pro dotyčné špatná zpráva, jelikož jejich portfolia jsou tvořená výhradně dluhopisy nebo účasti ve fondech investujících do dluhopisů a právě tato portfolia mohou v několika následujících měsících výrazně přijít o svou hodnotu. Následující článek uvede několik rizik, se kterými se každý dluhopisový investor bude muset potýkat.

Rizika, kterými se budeme zabývat, pramení z ukončení programu kvantitativního uvolňování. Kvantitativní uvolňování je program spočívající v odkupu vládních dluhopisů, kterými Fed usiloval o zvýšení cenové hladiny a snížení úrokových sazeb. Tento program zvolil Fed v minulých letech jako možnou cestu z finanční krize.

Snížení sazeb se ovšem projevilo prudkým nárůstem ceny dluhopisů, díky kterému se tzv. bezriziková úroková míra transformovala na bezúrokové riziko. Rozhodnutí Fedu dále dostalo pod tlak ECB, která byla nucena snížit úrokové sazby v eurozóně. Na trhu došlo k absurdní situaci, kdy se například výnos dvouletého švýcarského dluhopisu pohyboval v záporných hodnotách, konkrétně -0,14%. Situace, kdy jsou úrokové sazby na extrémně nízkých úrovních, pak dále prohlubuje úrokové riziko spojené s případným růstem inflace, který by výnosnost dluhopisů ještě více snížil. A pravě tato situace může v blízké budoucnosti nastat.

Shrneme si tyto poznatky ještě jednou: Kvantitativní uvolňování snížilo sazby na minimum a tím prudce zvýšilo ceny dluhopisů. Situace s nízkými sazbami a potenciálním růstem inflace na trh vnáší extrémní úrokové riziko. Výnosnosti např. desetiletých švýcarských dluhopisů jsou tak nízké, že by bylo zapotřebí dlouhodobé deflace, aby přinesly investorovi nějaký výnos.

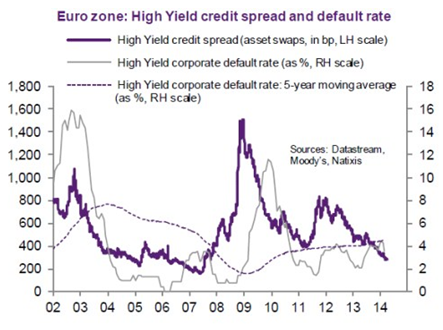

Tuto myšlenku podporuje analýza banky Natixis, která potvrzuje, že trh evropských korporátních dluhopisů je předražen. Spready na tomto trhu již nepokrývají průměrnou míru rizika spojeného se subjekty, které tyto dluhopisy vydávají. Znázorňuje to následující graf, v němž je zobrazen vývoj spreadů, míra defaultů a její pětiletý plovoucí průměr:

Programu kvantitativního uvolňování však postupně dozvoňuje a s jeho blízkým koncem tak pro konzervativní investory začíná zvonit na poplach. Konec kvantitativního uvolňování znamená mimo jiné nárůst sazeb, které mohou prudce snížit hodnotu jejich portfólií. Někteří investoři se snaží najít strategii, která by je před takovým vývojem uchránila. To například znamená orientaci se na dluhopisy s vysokým výnosem. Je tu ale několik rizik, která jsou trhy opomíjena, a některá z nich se týkají právě těch strategií, které investoři nejvíce využívají.

Konzervativní investoři se ve většině případů vyhýbají dluhopisům s delší dobou splatnosti, protože ty v jejich očích na rozdíl od krátkodobých dluhopisů nesou větší riziko v podobě možných ztrát způsobených inflací a rostoucími sazbami. Již zmíněné postupné ukončení kvantitativního uvolňování však tyto konvence boří. Největší cenové riziko nyní nesou právě krátkodobé dluhopisy. Na postupné omezení nákupu vládních dluhopisů dodnes reagovaly dluhopisy s delší dobou splatnosti. Nyní se ale začíná spekulovat o možném růstu sazeb na kratším konci výnosové křivky.

Zvýšení úrokových sazeb podle očekávání nastane během příštího roku. Závisí to zejména na rychlosti ekonomického oživení avšak i změna očekávání, vyvolaná například daty z trhu práce, může prudce zvednout výnosy dvouletých i pětiletých obligací. Zvýšení sazeb se projeví v již zmíněném poklesu hodnoty krátkodobých dluhopisů. U dlouhodobých dluhopisů by tato situace nastat nemusela a jejich ceny by mohly zůstat stabilní, či dokonce růst. Trhy by se totiž mohly domnívat, že změna politiky Fedu dolehne negativně na růst a sníží očekávanou inflaci.

K uvedené myšlence lze přidal další fakt, který se týká dluhopisů s vysokým výnosem. Ty už neposkytují takovou obranu proti růstu sazeb, jak tomu bylo dříve. Firmy s nižším ratingem, které patří mezi hlavní emitenty těchto dluhopisů, jsou nuceni platit vyšší úrokové náklady. V minulosti jejich dluhopisy nabízely zhodnocení až 9%, které představovalo dostatečnou rezervu proti volatilitě. V posledních letech se na tento trh zaměřila spousta nových investorů a úrokové výnosy tak klesly na 4%, společně s poklesem výnosu tak kleslo i zajištění proti cenovým výkyvům a zvýšila s citlivost n změnu sazeb.

A jaká je situace na akciových trzích? Robert Pavlik z Banyan Partners své akciové investice omezuje, dlouhodobý výhled ale považuje za dobrý. Zisky by podle něj měly začít zlepšovat na podzim, pomoci by měly kapitálové investice spolu s fúzemi a akvizicemi. Pavlík tvrdí, že medvědí trh nepřijde, akcie by ale mohly ze svých maxim oslabit až o 14 %. Dále uvádí, že v tuto chvíli je větší riziko poklesu než naděje na krátkodobý růst a vyšší volatilita pravděpodobně přetrvá po celé léto.

Více informací naleznete zde: http://stox.cz/zpravodajstvi/clanky/skryta-nebezpeci-dluhopisu

![]() STOX.CZ zprostředkovává online obchodování na více než 80 akciových trzích prostřednictvím platformy Trader Workstation. Nabízí velmi nízké poplatky a technickou a investiční podporu v češtině. Více na www.stox.cz.

STOX.CZ zprostředkovává online obchodování na více než 80 akciových trzích prostřednictvím platformy Trader Workstation. Nabízí velmi nízké poplatky a technickou a investiční podporu v češtině. Více na www.stox.cz.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz