CME: Projekce výsledků za 4Q09

Ve středu před otevřením pražské burzy zveřejní CME výsledky za 4Q09. Výsledky budou stále nepříznivě ovlivněny poklesem reklamního trhu (o 10-20% r/r; vliv ekonomické recese). Oproti předchozím čtvrtletím společnost těžila z posílení lokálních měn vůči dolaru (cca 10% r/r), což částečně kompenzovalo efekt poklesu reklamních výdajů firem. Očekáváme, že tržby poklesly o 18% r/r na 240 mil. USD. Tržby by se již měly stabilizovat. EBITDA by měla dosáhnout 33 mil. USD, což představuje pokles o 59% r/r. Celkové provozní náklady klesly o 3% r/r a nedokázaly tak vyrovnat pokles tržeb (-18% r/r). Zvýšení nákladů čekáme na Slovensku a v Bulharsku (investice do programové nabídky). EBITDA marže by se měla snížit na 13,6% (-13,5 p.b. z 27,1% ve 4Q08). Na provozní úrovni (EBIT) by měl být dosažen zisk 14 mil. USD. Na finanční úrovni předpokládáme zvýšení úrokových nákladů na 43 mil. USD a kurzové ztráty 23 mil. USD, které dány především ztrátou z přecenění vnitropodnikových půjček (-40 mil. USD), která je částečně kompenzována kurzovým ziskem z přecenění dluhu (19 mil. USD).

Očekáváme, že CME vykáže čistou ztrátu ve výši 29 mil. USD. Ve 4Q08 měla CME čistou ztrátu 314 mil. USD, která byla ovlivněna odpisem goodwillu a nehmotných aktiv (337 mil. USD). Vzhledem k výše uvedenému předpokládáme, že bude splněn výhled společnosti na rok 2009. Náš odhad tržeb za rok 2009 (702 mil. USD) je na spodní hranici pásma výhledu (702-710 mil. USD) a EBITDA (63 mil. USD) je také v rámci odhadovaného pásma (60-70 mil. USD). Pokud bude výhled společnosti na rok 2009 (resp. 4Q09) týkající se provozní úrovně splněn, pak se domníváme, že investoři by měli přijmou výsledky za 4Q09 neutrálně.

|

kons. US GAAP, mil. USD |

4Q09e |

4Q08 | |

|

239,8 |

-18% |

291,5 | |

|

32,6 |

-59% |

78,9 | |

|

13,6% |

-13,5 p.b. |

27,1% | |

|

14,3 |

n.a. |

-279,8 | |

|

6,0% |

n.a. |

-96,0% | |

|

Finanční výsledek |

-57,9 |

232% |

-17,4 |

|

Čistá ztráta |

-28,8 |

-91% |

-314,1 |

|

Ztráta na akcii (USD)* |

-0,5 |

-94% |

-7,4 |

Zdroj: CME, ATLANTIK FT; *na základě rozdílného počtu akcií

Patrick Vyroubal

![]() Od výsledků za poslední kvartál a celý rok nečekáme větší překvapení. Již na podzim firma zveřejnila výhledy svého celoročního hospodaření, výsledky za 3Q byly v souladu s nimi a totéž očekáváme od kompletních ročních výsledků. I když se během ledna objevily nepřesné informace o vývoji tržeb pod očekáváním společnosti, tyto nakonec byly firmou vyvráceny. Ve společnosti bylo poslední dobou živo v oblasti akvizic a divestic (prodej aktivit na Ukrajině, koupě agentury Mediafax, nyní čerstvá akvizice bTV v Bulharsku), nicméně tyto věci se odehrály až v roce 2010, tedy mimo sledované období.

Od výsledků za poslední kvartál a celý rok nečekáme větší překvapení. Již na podzim firma zveřejnila výhledy svého celoročního hospodaření, výsledky za 3Q byly v souladu s nimi a totéž očekáváme od kompletních ročních výsledků. I když se během ledna objevily nepřesné informace o vývoji tržeb pod očekáváním společnosti, tyto nakonec byly firmou vyvráceny. Ve společnosti bylo poslední dobou živo v oblasti akvizic a divestic (prodej aktivit na Ukrajině, koupě agentury Mediafax, nyní čerstvá akvizice bTV v Bulharsku), nicméně tyto věci se odehrály až v roce 2010, tedy mimo sledované období.

Čtvrtý kvartál je tradičně v mediálním sektoru sezónně díky Vánocům nejsilnější, kdy

tržby dosahují až dvojnásobku výše předchozího čtvrtletí, meziročně však očekáváme

samozřejmě výrazný pokles. poklesy v řádu desítek procent. Oproti předchozímu

čtvrtletí nedošlo k větším měnovým změnám, oproti 4. kvartálu roku 2008 dolar mírně

oslabil.

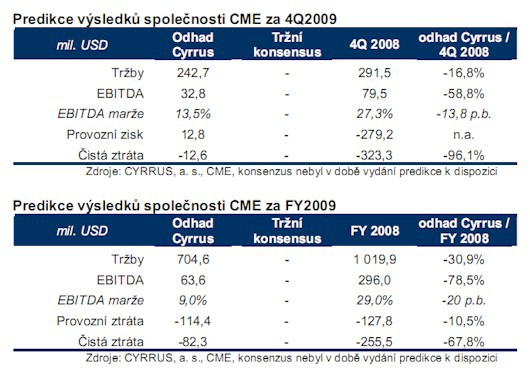

Tržby za 4. kvartál očekáváme ve výši 242,7 mil. USD (-16,8% y/y), tržby za celý rok

tedy 704,6 mil. USD (-30,9%). Pozici nejsilnějšího trhu si samozřejmě udrží ČR, kde

očekáváme kvartální tržby ve výši 93,9 mil. USD (-11,3%), následována Rumunskem

(59,2 mil USD, -23,6%), které v současné krizi měřeno tržbami na český trh

prohlubuje svoji ztrátu. Tři menší trhy, Slovinsko, Chorvatsko a Slovensko, které se

ve 3Q dostaly do záporného provozního výsledku, se dostaly opět provozně nad nulu.

Tržby ve Slovinsku odhadujeme na 21,4 mil. USD (-3,9%), v Chorvatsku 16,7 mil.

USD (+1,2%) a na Slovensku 36,2 mil. USD (-18,7%). Země bývalé Jugoslávie tak

s krizí bojují nejlépe, v Chorvatsku očekáváme dokonce meziroční růst tržeb, za tímto

vývojem však stojí zejména měnový vývoj. Tradičně nejhorší meziroční poklesy

vykáže podle našich odhadů ukrajinský trh a to i přes to, že se do výnosů na tomto

trhu pozitivně projevila probíhající kampaň před prezidentskými volbami. Ukrajinský

trh však byl již firmou opuštěn.

Firma byla samozřejmě v neradostném ekonomickém období nucena uspořit na

nákladech, nicméně ty samozřejmě nemohly propad tržeb zcela vyrovnat, proto také

došlo k výraznému poklesu provozního zisku EBITDA a EBITDA marží, za 4. čtvrtletí

odhadujeme EBITDA 32,8 mil. USD (-58,8%) a EBITDA marži 13,5%. (-13,8 proc.

bodů). U provozního zisku odhadujeme po loňské výrazné ztrátě způsobené

jednorázovým bezhotovostním odpisem návrat k mírnému zisku ve výši 12,8 mil.

USD, tj. EBIT marži 5,3%. Celkové finanční náklady odhadujeme na 19,0 mil. USD,

kdy zvýšené náklady na úroky budou částečně vyváženy kurzovými výnosy. Po

započtení daně a minoritních podílů odhadujeme čistou ztrátu společnosti za 4.

čtvrtletí na 12,6 mil. USD., v celoročním vyjádření -82,3 mil. USD.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz