Trane Technologies, podceněná rovina a předražený příkop

Mike Lamach stojí v čele společnosti Trane Technologies, která se zaměřuje na klimatizace a HVAC systémy, ale podle Bloomberg Markets se jí podařilo úspěšně se adaptovat na současné pandemické prostředí. Pan Lamach poskytl Bloombergu rozhovor, kterému bych se dnes spolu s firmou a jejími akciemi chtěl věnovat.

V rozhovoru se trochu diskutovalo o tom, že dříve bylo v kancelářských budovách hlavním cílem zajištění kvality vzduchu, nyní je na prvním místě bezpečnost. Pan ředitel také řekl, že na jednu stranu je vhodné do budov přivádět více vzduchu zvenčí, to ale s sebou nese nutnost filtrace s tím, že čím výkonnější a tudíž tlustší filtry, tím větší je zase spotřeba energie, která je potřeba na prohnání vzduchu celým systémem. Nemusíme tedy dlouho uvažovat o tom, že se tu podobně jako v nejednom dalším příkladě cyklíme – parciální řešení problému (znečištěný vzduch) k němu celkově ještě více přispívá (větší spotřeba energie). Pan ředitel v této souvislosti hovořil o „holistických řešeních“ a snahách firmy o snížení energetické náročnosti, ale detaily nerozebral.

Pan Lamach také uvedl, že firma se domnívala, že ve třetím čtvrtletí jí klesnou tržby, ale ty nakonec mírně rostly a příčinou byly i rezidenční investice domácností v Severní Americe. Ty jsou nyní zaměřeny zejména na systémy, které jsou schopny zachytit nebezpečné částice ve vzduchu. Ukazuje se také, že americký spotřebitel je na tom dobře, ale podle ředitele tržby dál tímto tempem neporostou. Evropa je podle něj spíše „trhem s topením, než trhem s klimatizací“. Některé budovy tu jsou stále zavřené a firma tak ani neprovádí servis, jiné ale jsou otevřené a zde zase často dochází k investicím do nových systémů.

Pan Lamach také tvrdil, že asi 15 % globálních emisí pochází z HVAC systémů (Heating, Cooling a Air Conditioning, tedy vytápění, chlazení a klimatizace). Nejde přitom prý o ani tak energii, která je pohání, ale emise související s látkami používanými v systémech. To je pro pana Lamacha a jeho firmu motivace, protože mohou svým výzkumem a aktivitami přispívat k poklesu emisí. „Domnívám se, že za správnou motivací přichází zisky“, dodal ředitel s tím, že jeho firma si také nestanovuje cíle „seshora“, ale snažím se je nastavit tak, aby se s nimi sžili všichni ve společnosti.

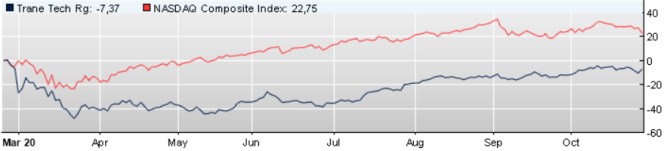

Jak ukazuje následující graf, poslední měsíce pro akcie firmy nějak zvlášť příznivé nebyly. Což bude bezesporu souviset s tím, že přes výše uvedené jde stále o cyklickou společnost:

Zdroj: Patria

Ona cykličnost se projevuje i tím, že beta akcie se pohybuje kolem hodnoty 1,4 a požadovaná návratnost převyšuje 8 %. Za posledních 12 měsíců firma podle Morninsgtar po investicích vydělala 1,18 miliard dolarů. Pokud by tak činila rok co rok i nadále, současná hodnota tohoto volného toku hotovosti FCF by podle mých kalkulací dosahovala necelých 14 miliard dolarů. Kapitalizace se nyní ale pohybuje na 30,6 miliardách dolarů, tedy na více než dvojnásobku. Trh tak očividně čeká, že firma toho bude pro akcionáře (dělám rovnítko mezi FCF a FCFE) vydělávat více než 1,18 miliard dolarů ročně.

Například Grand View Research na počátku letošního roku predikoval, že globální „hardware“ HVAC trh poroste do roku 2027 v průměru o 6,1 % ročně. Pokud bychom předpokládali, že takto poroste i FCF společnosti, tak pro ospravedlnění současné kapitalizace musíme po tomto období nechat FCF růst o necelá 4 % ročně. Kdyby v té době světová ekonomika rostla dlouhodobě o 2 % a inflace dosahovala 2 %, odpovídalo by to světovému nominálnímu růstu. Jakékoliv vyšší růsty by s uvedenými předpoklady implikovaly, že akcie je podhodnocená. A naopak. U HVAC služeb hovoří Mordor Intelligence o 12,5% růstu do roku 2025.

Podhodnocená rovina a předražené příkopy

Další případné úvahy nad firmou a akcií již nechám čtenářovi, na závěr bych rád zmínil, že podle Morningstar má Trane Technologies jen „narrow moat“. Tedy „úzký ochranný příkop“ - jen malou konkurenční výhodu nad podobnými firmami či bariéry vstupu. Před časem se jeden čtenář u firmy hodnocené jako „žádný příkop“ ptal, zda podobné společnosti mohou být podhodnocené. Konkrétně zda není protimluv „podhodnocená no-moat firma“. V žádném případě – podhodnocené či nadhodnocené (technicky správnější by bylo něco jako podceněné a předražené) může být cokoliv. Vezměme následující příklady:

Pokud bude totální „no-moat“ výrobce toaletního papíru ročně generovat stabilní dividendu 10 Kč a požadovaná návratnost u něj bude 10 %, je hodnota jeho akcie 100 Kč (10/10 %). Pokud se z nějakého důvodu bude akcie obchodovat za 90 Kč, je podhodnocená. Pokud bude stejnou dividendu, ovšem rostoucí o 5 % ročně, generovat superznačkový a také cyklický výrobce trpaslíků a požadovaná návratnost u něj bude 15 %, je hodnota jeho akcie také 100 kč (10/(15 % - 5 %)). Pokud se bude akcie díky trpaslíkové euforii obchodovat za 150 Kč, je přes své nepřekročitelné bariéry vstupu předražena. Můžeme spekulovat o tom, zda se předražené či podceněné akcie najdou spíše v první, či druhé skupině, ale to již je trochu něco jiného.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz