Jak moc se zbytek trhu liší od technologických akcií?

Už nějakou dobu je z evidentních důvodů občas dobré rozlišovat dění na akciovém trhu na velké technologie na straně jedné a zbytek akcií na straně druhé. Rozdíl mezi těmito dvěma skupinami je velký na straně cenového vývoje, vývoje valuací, ziskovosti a nejen toho. Nedávno jsem přitom zaslechl hodnocení, podle kterého jsou valuace zbytku trhu mimo technologie „hodně rozumné“. Pojďme se na ně podívat spolu s rozdělenou ziskovostí.

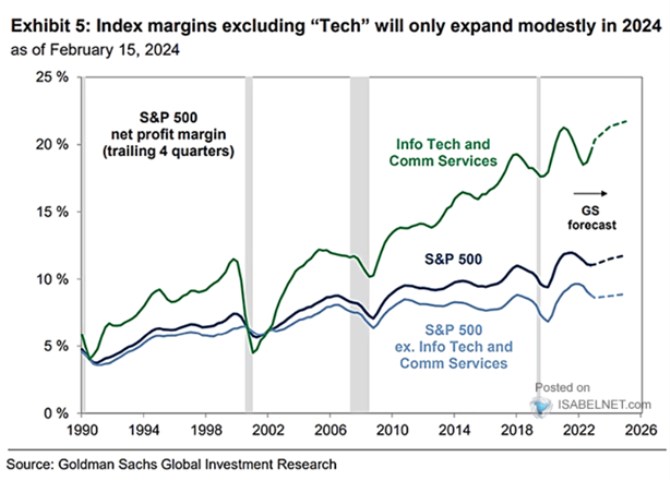

Pohled na vývoj ziskových marží jasně ukazuje, že technologie nemají ani náznakem tendenci obracet k nějakému historickému standardu/průměru, či dokonce zbytku trhu. Přemítat by se v této souvislosti dalo mimo jiné o posunech trhů směrem k dominanci některých firem. Marže tu jsou ale jen částí příběhu, tou další je objem aktiv/kapitálu, následně jejich návratnost a její porovnání s návratností požadovanou.

Zdroj: X

Zdroj: X

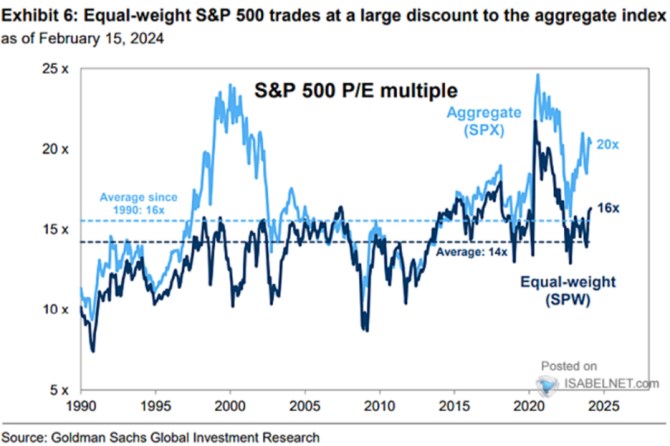

Index s rovnými vahami se nyní obchoduje s poměrem cen k ziskům (PE) kolem 16. Historický průměr měřený od počátku devadesátých let je podle grafu na 14. Z takového pohledu trh tedy nijak levný není. Snad jen pokud se zaměříme na období cca od roku 2014/2015, můžeme hovořit o tom, že valuace trhu s minimálním vlivem technologií je cca na standardu, či něco pod ním.

Operovat se slovem „(ne)rozumný“ bych případně začal až po detailnějším zohledněním fundamentu. U něj bych dnes jen dodal, že bezrizikové sazby se nyní nachází u 4,3 %, průměr onoho období po roce 2014 byl výrazně níže. I kdyby výnosy desetiletých dluhopisů klesaly k 3,7 %, jak predikuje Commerzbank, jsou stále nad průměrem té doby.

Z toho všeho je zřejmé, že i u zbytku trhu se nemalou měrou projevují vysoká růstová očekávání a možná nízké rizikové prémie (obojí relativně k historii, ne relativně k technologiím). Zdaleka ne tak moc, jako u technologií, ale projevují. A dá se spekulovat, že to nebude jen cyklem, ale i strukturálními příběhy a úvahami.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz