Globální trhy od prvního zvednutí sazeb – americká dichotomie, japonské překvapení, čínské lámání chleba a evropský otazník

Ke konci roku může být dobré odpoutat se trochu od dění v USA a podívat se na globální akciovou scénu. Pohled na valuace světových trhů ukazuje, že v podstatě pouze americké akcie jsou velmi výrazně utrženy od nějakých historických standardů (směrem nahoru). Zbytek světa je jim mnohem blíže, UK je dokonce znatelně pod nimi (viz včerejší článek). Dnes volně navážu pohledem na koncentraci akciových zisků na globálních trzích.

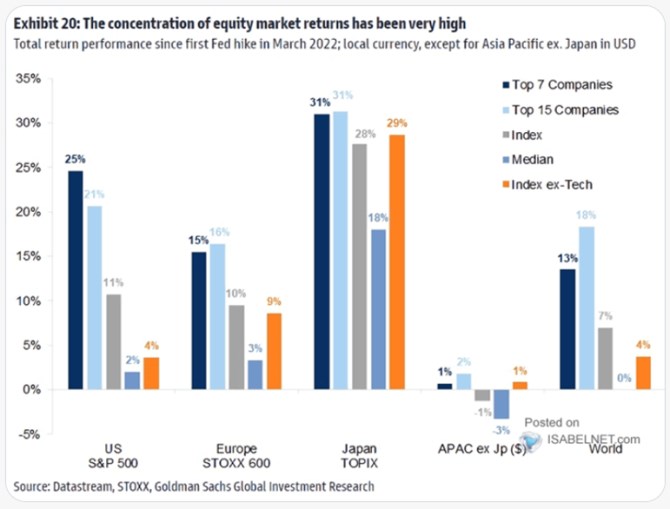

Pro jednotlivé trhy jsou v následujícím grafu vyznačeny zisky od prvního zvednutí sazeb v USA (březen 2022) a to u nejsilnější sedmičky a patnáctky firem, pak u indexu, mediánu a indexu bez technologií. Začínají Spojené státy, kde vidíme známý obrázek masivního posílení největších firem. A trhu zaostávajícím daleko za převážně technologickým čelem pelotonu.

Zdroj: X

Výlet do světa globálních trhů pokračuje pohledem na Evropu, Japonsko, Asii bez Japonska a celý svět (notně ovlivněný akciovou dominancí USA). Mimo USA je obrázek hodně jiný – rozdíly mezi trhem bez technologií a trhem celým jsou ve srovnání se Spojenými státy mnohem menší, to samé platí o trhu celém a skupinou nejsilnějších titulů.

Za povšimnutí stojí i celkové výjimečné výsledky Japonska, které má za sebou zejména poslední rok mimořádného zájmu investičního i mediálního. Nedá se přitom hovořit o tom, že by v této zemi a ekonomice došlo k nějaké skokové změně, spíš se nasčítalo několik faktorů. Mezi ně možná patří i investice Warrena Buffetta. Dodám přitom, že poměr cen k ziskům PE je v Japonsku stále pod mediánem posledních 20 let (viz onu včerejší úvahu).

Pomyslným protipólem Japonska je Asie (mimo tuto zemi). Rozhodující roli tu hraje Čína. Je docela zajímavé, že v této zemi a ekonomice se docela láme ekonomický chleba, ale mediální zájem médií typu CNBC, či Bloomberg o ní není ani zdaleka takový, jako před pár lety. Oním lámáním chleba pak zjednodušeně myslím, že se zdá být stále jasnější limit dosavadního čínského ekonomického modelu. A přesun k modelu novému (méně investic, více domácí spotřeby, více služeb…) není zatím úplně hladký. Což se projevuje i na snížené schopnosti v managementu ekonomického cyklu.

K Evropě by se toho dalo napsat hodně. V kostce jde o trh, u kterého se s přestávkami už hodně dlouho hovoří o tom, že by si mohl/měl vést lépe, než americký. Jednou z hlavních příčin by mohly být právě valuace (opět viz předchozí úvaha). Nicméně tato očekávání se zas a znovu nenaplňují, i když od onoho prvního zvednutí sazeb to je těsně. A bez technologií je na tom Evropa znatelně lépe, než USA. A také může být i v této souvislosti zajímavé sledovat současné ono v Japonsku. Tedy v zemi, jejíž akciový trh byl po hodně dlouhou dobu také považován spíše za neperspektivní. A jak jsem psal, k obratu nevedl nějaký výrazný zlom, ale spíše nasčítání více faktorů. Proti tomu zase stojí minimálně pro rok 2024 třeba názor UBS (viz poslední Perly týdne).

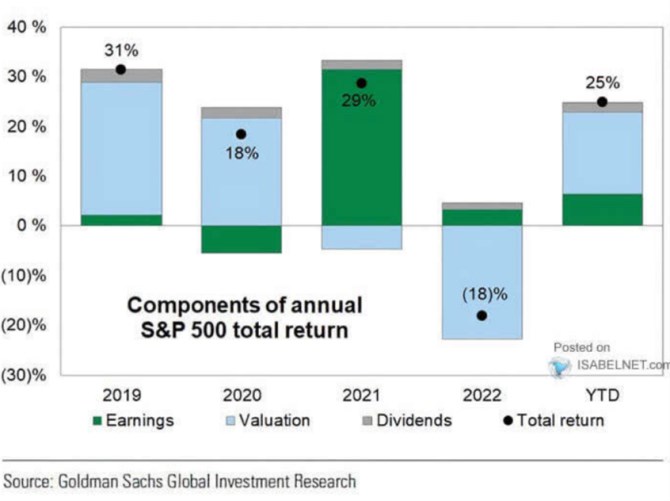

Na závěr pak zmíněné rozdělení amerických akciových zisků na hlavní tahouny. Vyjma roku 2021 tu hrají první housle valuace, tedy poměry cen k ziskům. Letos hrály nahoru, loni dolů:

Zdroj: X

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz