Rozmohl se nám tu takový malý nešvar – verze s valuacemi

Použít výraz nešvar by šlo u více investičních témat. Za něj se dá třeba lehce považovat příliš zjednodušená kalkulace rizikových prémií a snad i jejich celkové ignorování ve srovnání s jinými fundamentálními faktory. Nešvarem může být velký důraz kladený na sazby Fedu a mnohem menší důraz kladený na výnosy dluhopisů. Pro akcie je navíc rozhodující jejich poměr k růstu a ne jejich absolutní výše. Asi bych toho našel více, dnes o možné verzi s valuacemi.

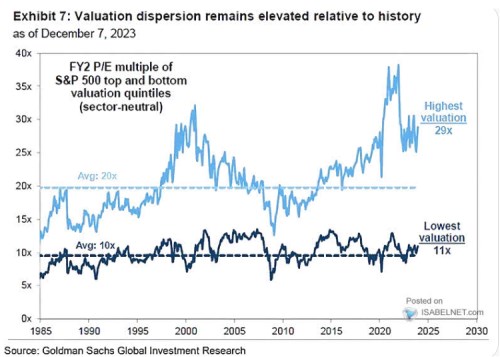

Možná je to jen můj dojem, ale zdá se mi, že se docela často objevuje tvrzení, podle kterého: Současné valuace jsou vysoko u malé skupiny nejpopulárnějších akcií, ale zbytek trhu je na tom v tomto ohledu docela dobře. Výrazy jako „vysoko, nízko, dobře, tak akorát“ a podobně jsou samozřejmě v této oblasti hodně relativní – můžeme je odvozovat od historie, fundamentu, jiných valuací… Ale přece jen bych trochu rozebral ono „docela dobře“ a jeho obdoby. Začněme následujícím grafem, který srovnává valuace skupiny akcií s nejvyššími a nejnižšími násobky:

Zdroj: X

Akcie s nejvyššími násobky jsou dnes ve srovnání se svou historií (!) hodně drahé – jejich PE je na 29, průměr na 20. Jsou akcie s nejnižšími násobky levné? Jejich valuační průměr je na 10, jejich současné PE na 11. Na této úrovni tedy minimálně nejde hovořit o levnosti, detailnější diskuse už by brala do úvahy to, jaký byl historicky průměrný poměr výnosy/růst a jaký je nyní. Pojďme ale ještě k pár číslům ohledně valuací.

Co konkrétně celý trh a trh bez skupiny FAANGM? Celý index SPX se nyní obchoduje s PE kolem 19, což je za posledních deset let hodně a jde o vyložený extrém pokud dáme stranou roky specifické 2020 a 2021. Index SPX bez FAANGM má nyní podle dat z Yardeni Research PE na 17,2. A to už je „jen“ na úrovni dvou vrcholů dosažených během posledních deseti let (opět mimo let 2020 – 2021).

Co tolik diskutované malé firmy? I já tu občas poukazuji na jejich mimořádně nízké relativní valuace. Jenže k tomu také dodávám, že jsou měřeny právě k dost vysokým valuacím celého trhu (taženým nahoru onou úzkou skupinou populárních technologií). Takže Russell 2000 se nyní konkrétně obchoduje s PE na 21,8. Pokud bychom poměřovali k letům 2013 – 2019, tak je to nadprůměr, za posledních 20 let vysoký nadprůměr. Něco jiného je ale SPX 600, který se obchoduje za PE 13,9, což je za posledních 10 i 20 let hluboký podprůměr.

Valuace FAANGM a spol. jsou tedy historicky mimořádně vysoko a u zbytku trhu je docela těžké hovořit o plošné levnosti. Ale tím jsem se vlastně dopustil dalšího nešvaru – za valuace je obvykle vydáváno právě PE, což je také hodně velká zkratka. A poměry cen k toku hotovosti nemusí být z historického hlediska zdaleka tak vysoko, jako PE. Podobné je to u tzv. PEG, tedy poměru PE a očekávaného pětiletého růstu. PEG celého indexu SPX se nyní totiž pohybuje kolem 1,3. Jde cca o průměr posledních dvou i tří desetiletí. A ukazuje to, jak velkou roli hrají u současného PE růstová očekávání.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz