Velmi úzký býčí trh a rally na konci roku (Perly týdne)

John Kolovos z Macro Risk Advisors se zamýšlí nad tím, co by bylo potřeba pro skutečně býčí trh na americkém akciovém trhu. CNBC si všímá propadu popularity bývalého Twitteru u zadavatelů reklamy. Andrew Slimmon z Morgan Stanley Investment Management míní, že stratégové jsou ohledně vývoje na trhu v příštím roce příliš pesimističtí a Goldman Sachs předpovídá růst cen ropy na 100 dolarů.

Býčí trh, ale jen na pár akciích: John Kolovos z Macro Risk Advisors americkému akciovému trhu moc nevěří. Problém vidí v tom, že jej nahoru táhne stále zejména úzká skupina technologických akcií a rally nemá potřebnou šíři. K tomu stratég dodal, že makroekonomické prostředí se v poslední době sice trochu zhoršilo, ale „je stále těžké říkat s velkou pravděpodobností, že se otočil trend na sazbách, nebo že dolar začne výrazněji oslabovat.“

Podle experta tak sice trh může krátkodobě růst, ale přetrvávají některé strukturální problémy. K tomu, aby se akcie vydaly udržitelným způsobem nahoru, by mělo dojít k obratu u rizikovějších segmentů trhu včetně akcií menších společností. V tuto chvíli ale Kolovos na straně svých klientů ochotu k investování do rizikovější části trhu nevidí. Právě změna na straně averze k riziku je podle experta klíčová, aby nastartovala skutečný býčí trh, ne pouze býčí trh na několika málo nejpopulárnějších akciích.

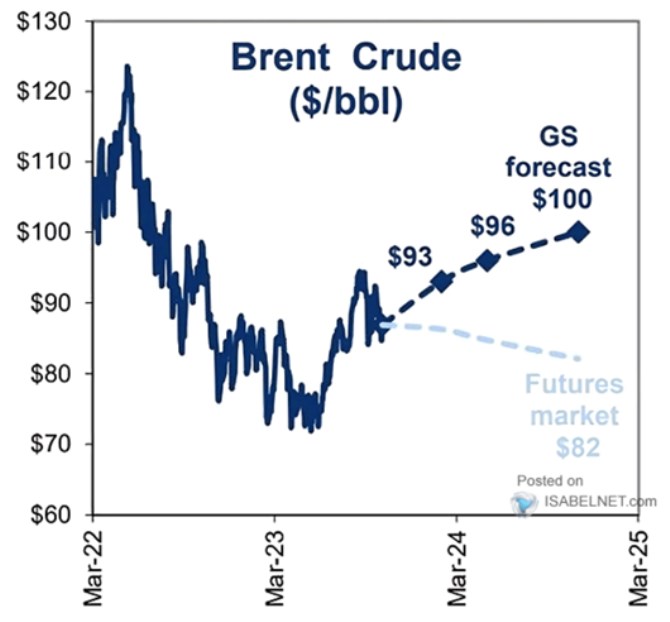

Ropa na 100 dolarech: Goldman Sachs v rámci svých nových predikcí pro příští rok odhaduje i vývoj na trhu s ropou. Jak ukazuje následující graf, podle trhu s futures by její cena měla klesat, ale ekonomové banky vidí opačný vývoj s tím, že na konci příštího roku by cena této komodity měla dosáhnout na 100 dolarů za barel:

Zdroj: X

5000 bodů na konci roku: Andrew Slimmon z Morgan Stanley Investment Management se domnívá, že letošní chování akciového trhu vystihuje pohyb cen akcií společnosti NVIDIA. V obou případech totiž přišla silná rally v první polovině roku, pak se dostavila korekce a opět rally. A nyní se trh i tato akcie pohybují na podobných úrovních jako v létě. Nyní je trh podle experta poněkud překoupený, ale na konci roku může přijít rally, která by mohla index S&P 500 zvednout ještě výš. Stratég přitom v létě hovořil o 5000 bodech na konci roku, pak se během korekce kvůli tomu „cítil jako idiot“, a nyní uvažuje o 4600 bodech na konci roku.

Slimmon na CNBC uvedl, že dluhopisy jsou v současné době výraznou atraktivitou k akciím a přispívají k „apatii vůči akciím“. Pokles sazeb a výnosů obligací by pak měl tuto apatii eliminovat a „více peněz poteče směrem na akciový trh“. Jak expert vidí akcie v příštím roce? Slimmon odpověděl, že na počátku tohoto roku byli stratégové povětšinou skeptičtí, nyní se jejich roční cíle pohybují v průměru na hodnotách, které implikují asi 5% posílení akciového trhu. Historie přitom ukazuje na průměrnou roční návratnost kolem 9 % a 5% návratnost je sama o sobě dosti výjimečná.

Slimmon sám odhaduje, že pravděpodobnější než 5% návratnost je buď přímé oslabení trhu, nebo pozitivní překvapení podobné tomu, jaké se nakonec dostavilo letošní rok. K tomu dodal, že americký trh již dva roky po sobě „neprorazil směrem dolů“, což podle experta zvyšuje pravděpodobnost nastartování nového růstového trendu. Tomu by mohlo napomoci i to, že příští rok je volební, což z historického hlediska akciím pomáhá, protože stávající prezidenti mají tendenci ke schvalování stimulačních programů. Ve výsledku tak stratég odhaduje, že současné predikce jeho kolegů se nakonec ukážou jako příliš skeptické.

Exodus z X: Na CNBC se hovořilo o „exodu“ zadavatelů reklamy od společnosti X poté, co zde Elon Musk prezentoval své „antisemitské příspěvky“. Ina Fried z Axiosu k tomu řekl, že řada firem zvažovala odchod v době, kdy Elon Musk Twitter převzal, některé tak učinily, jiné zůstaly. Nyní se ale situace mění a skutečně dochází k odchodu řady významných společností. Pozornost se podle experta otáčela zejména směrem k Applu, který se také z X stahuje, spolu s ním pak společnosti jako IBM, Walt Disney, Paramount či Warner Bros.

Podle CNBC se X snaží vytvořit alternativní zdroje příjmů, ale to se společnosti nijak výrazně nedaří a stále se do značné míry spoléhá právě na reklamu. Její zadavatelé jsou ale citliví na to, aby se jejich reklama objevovala vedle nenávistných a útočných příspěvků a X není schopen zajistit, aby k tomu nedocházelo. „X má širší problém se značkou a když k tomu Elon Musk sám sdílí obsah, který je podle všech útočný, je to problém.“

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz