Návratnost akcií v následujících deseti letech a jeden predikční paradox

Poslední dva příspěvky jsem věnoval návratnosti amerických trhů v příštím roce. Přesněji řečeno jsme trochu rozebírali hlavní scénář od Goldman Sachs a scénáře vedlejší. Z tohoto rozboru bylo celkem jasné, že situace je, jako obvykle, docela otevřená. Proč se tedy navíc zabývat návratností akcií během deseti let?

U předpovědí počasí se říká, že má smysl na jeden, či maximálně pár dní dopředu, s prodlužující se periodou ale prudce klesá spolehlivost předpovědí. A akcií to může být podobné a zároveň jiné. Podobné v tom, že dnes si například můžeme být relativně jisti, že index SPX do konce týdne neuzavře třeba na 5000 bodech a bude se pohybovat relativně blízko 4550 bodům. S délkou predikované doby ale tato jistota bude klesat, vějíř se bude rozevírat. Pak je tu ale určitá korelace, neřkuli závislost mezi valuacemi a dlouhodobou návratností.

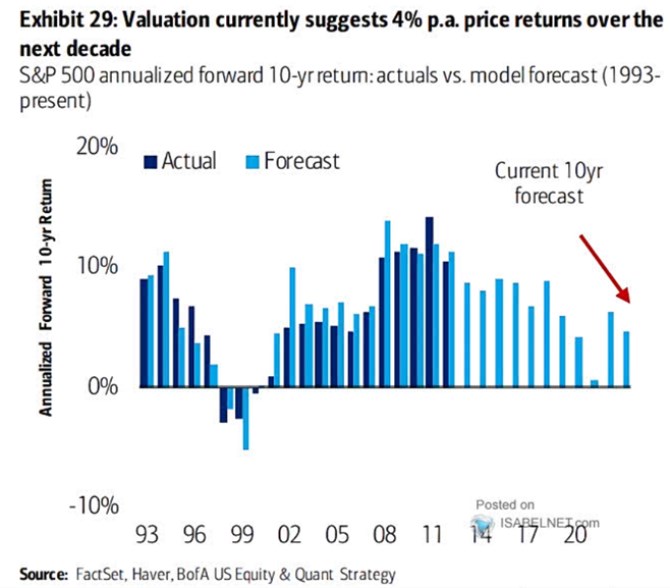

Tuto závislost jdoucí od valuací k následné dlouhodobé návratnosti vidíme většinou zobrazenou jako skupinu bodů, kde jsou na ose x valuace a na ose y je následná desetileté návratnost. Body je proložena přímka, či křivka, která má do dokonalosti daleko, ale přece jen je tu patrný nějaký negativní a intuitivní vztah – čím vyšší současné valuace o to nižší budoucí návratnost a naopak. Bank of America v následujícím grafu ukazuje trochu jiný přístup – tento historický vztah používá pro predikce v každém z vyznačených roků. A ty porovnává s tím, jaká byla skutečná desetiletá návratnost po tomto roce.

Zdroj: X

Pointou grafu je tedy ukázat, jak si tento pomyslný predikční model vedl v minulosti. A co implikuje pro následujících deset let. Jsou to ona 4 % ročně, což mírně řečeno není mnoho ať už se na to díváme jakkoliv. Včetně porovnání se současnými výnosy desetiletých vládních dluhopisů pohybujícími se kolem 4,5 %. Tato predikce přitom samozřejmě stojí i na současných hodně vysokých valuacích, které jsou dány celkovým optimismem – tedy jak nízkými rizikovými prémiemi, tak vysokým očekáváním růstu ziskovosti obchodovaných firem.

A určitý paradox na závěr: Pokud by většina investorů v tuto predikci skutečně věřila, zároveň by jí tím znehodnotila. Došlo by totiž k prodejům akcií, protože ty by byly za očekávaná 4 % ročně nezajímavé. Prodeje by skončily ve chvíli, kdy by ceny klesly dostatečně na to, aby se budoucí návratnost zvedla (cca na bezrizikové výnosy plus prémie, tedy třeba 4,5 % + 5,5 %).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz