Hodnotové akcie budou ve „světě 5 %“ opět vítězit?

Obecně se tvrdí, že růstovým akciím moc neprospívá prostředí vysokých sazeb. Nicméně zaznamenat můžeme i názor, že nyní jsou velké růstové/technologické firmy mnohem méně zadlužené, než zbytek trhu. A tudíž by na ně měly vyšší sazby doléhat mnohem méně. Do toho vstupuje Bank of America, podle které „ve světě 5 % bude opět vítězit hodnota“.

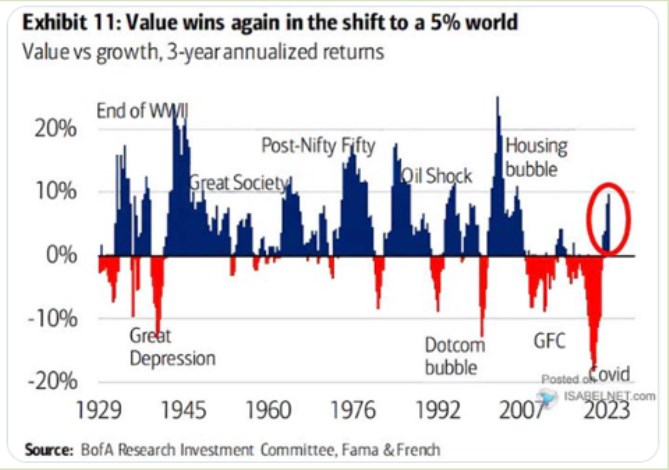

Rozdělování akcií na růstové a hodnotové je podle mne trochu kontraproduktivní v tom smyslu, že u obou jde o hodnotu (a její poměr k ceně). K tomu u hledání „hodnotových“ akcií už dávno nemusí stačit pohled na pár jednoduchých násobků. Ale dejme nyní tato témata stranou a podívejme se na následující graf. Ukazuje relativní výkony hodnotových akcií k růstovým a to už od roku 1929:

Zdroj: X

Pokud se někdo pohybuje na trhu nějakých deset, dvacet let, mohlo by se mu zdát, že hodnotové akcie jsou jakýmsi vedlejším tématem a smysl má zajímat se jen o jejich růstové protějšky. Pokud by se někdo pohyboval na trhu od roku 1929, ale třeba i jen od 1980, mohl by mít i přes poslední řadu let názor opačný, či minimálně mnohem vyváženější.

Bank of America svým pohledem na svět s výnosy dluhopisů u 5 % a vítězstvím hodnoty zřejmě konverguje k onomu názoru, že vyšší sazby růstovým akciím nesvědčí. Zde je přitom dominantní mechanismus diskontování – růstové akcie mají pomyslné těžiště svého toku hotovosti více v budoucnu. A toto cash flow tedy na růst sazeb reaguje citlivějším poklesem současné hodnoty, než cash flow posunuté více do současnosti (tedy i toho u hodnotových titulů).

Podívejme se v této souvislosti na graf, který jsem tu ukazoval před pár dny. Je v něm vývoj výnosů dluhopisů a také nominální růst ekonomiky. V kontextu dnešní úvahy se zaměřme zejména na výnosy s tím, že systematicky se pod 5 % dostaly někdy po roce 2000, či spíše až po finanční krizi. Tedy v době, kdy se graf první začal skutečně mnohem více červenat. Předtím dominovala spíše hodnota a v tomto smyslu se oněch 5 % zdá být opravdu určitou hranicí, na kterou BofA naráží.

Zdroj: X

Já bych k výše uvedenému dnes už jen opět dodal, že pro akcie není rozhodující výnos dluhopisů a sazby, ale jejich poměr k tempu růstu. To samé platí o různých segmentech trhu, tedy i o růstových a hodnotových titulech. Úvahu od BofA by tak mohl nabourat například scénář, kdy by technologické akcie na straně růstu výrazněji těžily z AI a dalších nyní často skloňovaných technologií. Sazby by pak mohly být relativně vysoko, ale jejich poměr k růstu by mohl být stále vlídný (vlídnější než u hodnoty). Ale scénářů je samozřejmě více.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz