Dlouhodobé cykly nerovnosti v bohatství a investiční implikace

I v Bridgewater Associates se věnují takovým tématům, jako je nerovnost v bohatství. Já tu zase občas zmiňuji, že do cen a valuací akcií je nyní zabudován docela slušný růst budoucích zisků. Do něj přitom nebude promlouvat jen růst příjmů v celé ekonomice, ale i to, jak velký podíl na nich budou mít zisky a jak velký odměny zaměstnanců. Což už je téma úzce související s onou (ne)rovností. Uvidíme u ní náběh na nový cyklus?

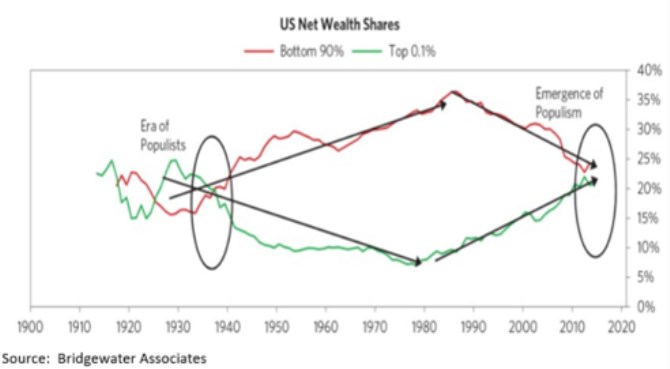

Bridgewater Associates v následujícím grafu ukazuje podíl na bohatství u nejbohatšího 0,1 % americké populace a u 90 % měřených zespodu. Zhruba do čtyřicátých let minulého století vidíme jeden cyklus, kdy se křivky prohodily. Pak nastal jeden velký půl-cyklus, kdy nejdříve rostl podíl 90 % a pak se začal cca od počátku osmdesátých let snižovat a naopak rostl podíl 0,1 %:

Zdroj: X

Graf má ale tu výhodu, že je skutečně dlouhodobý a ukazuje tak, že výchozím bodem v posledních 40 letech byl dost vysoký (z historického pohledu!) podíl 90 % a dost nízký podíl 0,1 %. Z velmi dlouhodobého pohledu jsme pak nyní spíše na pomyslném standardu, kdy mají obě skupiny cca 20 – 25 %. Můžeme to brát tak, že standard posledních 40 let je někde jinde, než posledních 100 let. A pokud by měly křivky k nějakému konvergovat, je dost rozdíl, ke kterému.

Nerozebírám zde, nakolik je „normální“, že 0,1 % má zhruba stejně, jako 90 %. A už vůbec ne to, jak případné anomálie řešit a jak je rozhodně neřešit. Pohled každého z nás se tu totiž bude dost odvíjet od toho, jak vůbec vnímáme fungování tohoto světa a „reality“. Směřuji zde čistě k tomu, že z hlediska dlouhé historie jsme nyní cca na onom pomyslném standardu, či průměru. Pokud by tu tedy fungovalo nějaké „vracení se k průměru“, nemusí být tlaky na pokles podílu zisků a odměn „kapitálu“ zdaleka tak velké, jako když bereme za relevantní posledních cca 40 let (dávám zde dost volné, ale přece jen podle mne znatelné rovnítko mezi těmito proměnnými a podílem 0,1 %).

Ona historie navíc také ukazuje, že křivky mají tendenci k oscilaci. Tedy nejen k vracení se k průměru, ale jeho znatelnému přestřelování. Pokud by se rýmy historie v tomto smyslu opakovaly, podíl 0,1 % by měl dokonce ještě růst a podíl 90 % klesat. Což je úplně opačný závěr, než k jakému bychom došli při pohledu na pouhých posledních 40 let (první odstavec pod grafem).

Číst historii včetně té vybrané v grafu lze nejedním způsobem a často je otázka, zda jde vůbec o produktivní cvičení. U tématu podílu zisků a mezd bychom místo toho mohli konkrétně hovořit o vlivu nových technologií, (de)globalizace, růstu tržní síly firem v některých odvětvích, atd. Obávám se ale, že závěry by byla podobně smíšené, jako ty výše uvedené. Jedno je tu ale zřejmé – historie říká dost rozdílné věci v závislosti na tom, jak daleko do ní hledíme. Což konec konců souvisí i s tématem předchozí úvahy – Maskované návraty k normálu.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz