Maskované návraty k normálu

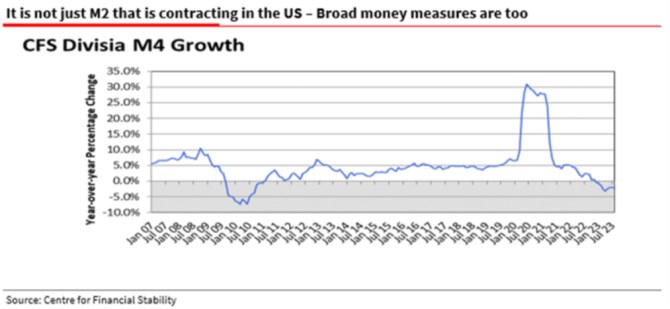

O klesající peněžní nabídce v USA se už nějaký čas hovoří docela často, podle některých názorů jde o jeden z indikátorů blížícího se ekonomického ochlazení. A v podobné logice o argument proti dalšímu zvedání sazeb, či dokonce pro jejich pokles. Já jsem tu před časem psal, že v celé této věci je ale jedno významné „jenže“. Dnes evropská verze tohoto příběhu.

První z následujících dvou grafů ukazuje vývoj peněžního agregátu M3 v celé eurozóně, druhý graf se zaměřuje na M1. Obecně platí, že M0 je tvořen oběživem a rezervami (u) centrální banky. Čím vyšší pak je číslo, o to širší peněžní agregát zahrnující více položek, které jsou „méně“ jádrovými penězi. Tedy postupně až i vklady u peněžních fondů, či termínované vklady na delší dobu. Grafy pak ukazují, že v eurozóně dochází k poklesu u užších i širších peněz:

Zdroj: X

Zdroj: X

Podle vývoje uvedených peněžních agregátů, respektive jejich aktuální změny (viz níže) tedy v USA i v Evropě probíhá výrazná monetární kontrakce. Uvažovat se pak třeba dá o tom, že rozhodující není množství peněz, ale jejich cena, tedy sazby (i když jde o propojené nádoby). I ty jsou ale nyní již velmi pravděpodobně v kontrakčním teritoriu. Já bych ale v této souvislosti rád připomenul následující obrázek, který ukazuje vývoj amerického M2 relativně k nominálnímu produktu. Ten totiž dává výše uvedenému zajímavou perspektivu. Vidíme totiž nejen současnou korekci, ale i to, jak se předtím agregát od produktu mohutně utrhl směrem nahoru. Nejde mimochodem v posledních letech o příběh ojedinělý – něco nyní prudce, až „extrémně“ koriguje, ale z předchozích skutečných extrémů a výsledek je tak spíše návratem k normálu.

Zdroj: X

I na běžných grafech jsou samozřejmě znát předchozí prudké růsty dané snahou o podporu ekonomiky v předchozích letech. Tento graf ale hezky ukazuje, že americká peněžní nabídka se nyní stále nachází nad trendem (o úrovni nemluvě). Čímž se (opět) dostáváme k tomu, zda v podobných případech rozhoduje tok (tedy to, co se právě děje), nebo zásoba (tedy suma předchozího dění). V prvním případě by vývoj peněžních agregátů působil skutečně kontrakčně, v druhém ale i přes současné poklesy stále stimulačně. A i kdyby pomyslná pravda ležela někde mezi, stále to není ze strany peněžních agregátů tak silný signál ochlazení.

Všimněme si také, že poslední graf ukazuje, že trendově poměr peněz k produktu rostl. A to i v docela dlouhé době, kdy v ekonomice působily znatelné dezinflační tlaky. Po roce 2011 do roku 2020 se přitom růst držel trendu docela pevně.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz