Co je ve světě „levné“ a co „drahé“?

Akcie ve Velké Británii se nyní obchodují s cenami na 10násobku očekávaných zisků. Technologické tituly v USA na 26násobku. Co je ve světě „levné“ a co drahé“?

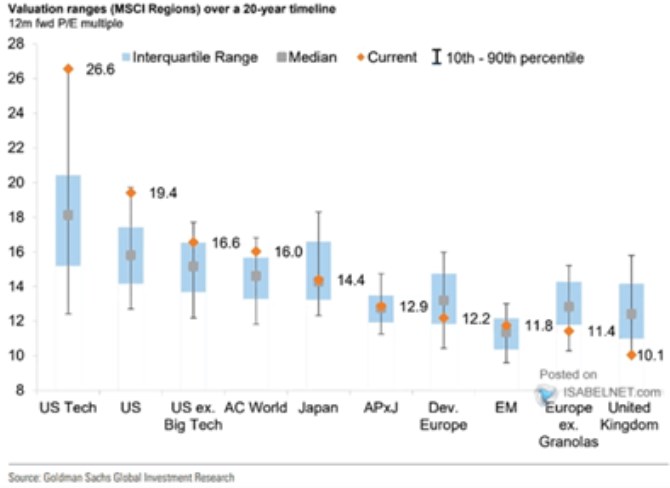

Goldman Sachs v následující tabulce ukazuje mediány historických PE na vybraných světových trzích (šedé body). K tomu rozpětí historických extrémů a oranžově současné valuace. Poměry cen k ziskům očekávaným pro následujících 12 měsíců jsou podle obrázku nyní z historického pohledu extrémně našponované u amerických technologií (PE na 26,6). Na opačném konci spektra jsou zmíněné akcie britské, jejichž PE ve výši 10 je hluboko pod mediánem a historickými standardy (posledních 20 let):

Zdroj: X

Hodně vysoko je z uvedeného pohledu i celý US trh, jeho zbytek bez technologií je s PE na 16,6, což je také nad historickým standardem, i když zdaleka nejde o takový extrém, jako u technologií. Na pomyslném historickém standardu se nyní nachází Japonsko, vyspělá Evropa něco pod ním a ještě níže Evropa bez svého dream týmu znaného Granolas (GlaxoSmithKline, Roche Holding, ASML, Nestlé, Novartis, Novo Nordisk, L'Oréal, LVMH, AstraZeneca, SAP a Sano?).

Porovnávat PE přímo mezi jednotlivými trhy nemá moc smysl, protože odvětvové a firemní složení je většinou hodně rozdílné. Maximálně tak můžeme sledovat historické prémie, nebo diskonty jednoho trhu k druhému. Ty jsou odvoditelné z grafu a vidíme tak například, že americké akcie nejsou vysoko jen relativně ke své historii, ale i k historii řady dalších trhů (jejich valuační prémie k nim je vysoko).

Porovnávání valuací na jednom trhu relativně k jeho historii je také velkým zjednodušením. To, že valuace jsou historicky nízko, ještě fakticky neznamená, že trh je skutečně levný a naopak. Z fundamentálního pohledu totiž do valuací promlouvá požadovaná návratnost a očekávaný růst zisků a toku hotovosti. Pokud bychom tedy předpokládali, že trhy mají valuace „správně“, graf ukazuje, že poměr této návratnosti k růstu je nyní v USA vysoko nad historickými zkušenostmi, naopak třeba ve Velké Británii dost nízko.

A důležitá poznámka na konec: Zisky nejsou konečným měřítkem toho, co firmy přináší svým akcionářům, tím je tok hotovosti a dividendy. Před časem jsem tu pak ukazoval aktualizovanou tabulku s různými valuačními měřítky pro americký trh. Podle ní jsou US akcie historicky mnohem méně valuačně našponované, pokud se ceny vztáhly právě k volnému toku hotovosti. Tedy z hlediska hodnoty relevantnějšímu měřítku, než jakým jsou účetní zisky. PE tak v tomto smyslu trochu mate (zisky jsou nyní z hlediska cash flow výživnější“).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz