Proč čínská vláda „nedělá víc“? Kvůli třem D (video)

Oživení čínského hospodářství po jeho otevření nebylo tak silné, jak se čekalo. To samé platí o fiskální stimulaci a to je důvod, proč klesají predikce růstu čínské ekonomiky. Na Bloombergu to uvedl Chetan Ahya z Morgan Stanley. A mimo jiné pak odpovídal na dotaz, proč tedy čínská vláda „nedělá více“?

Ekonom na uvedenou otázku odpověděl, že je dobré podívat se na čínské hospodářství ze širší perspektivy. Pak je zřejmé, že čelí třem hlavním výzvám. První z nich představují dluhy, druhou demografický vývoj a třetí dezinflace. Tato „tři D“ jsou tedy důvodem, proč stimulace není silnější a růst se cyklicky nevrací na vyšší úrovně.

Dluhy čínské vlády v posledních letech prudce rostly, a pokud by se obrátila ke své tradiční stimulační politice, tento trend by se neobrátil, naopak by zůstal zachován, nebo by ještě zesílil. Tomu se ale vláda chce vyhnout a čelí tak dilematu, na jehož jedné straně jsou právě dluhy a na straně druhé slabší poptávka a dezinflační tlaky.

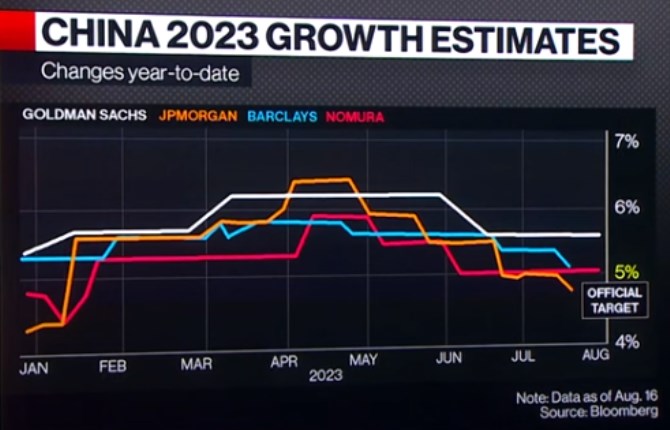

Bloomberg v následujícím grafu ukazuje postupný vývoj predikcí růstu čínského hospodářství v letošním roce. Nejvýše byly v dubnu u JPMorgan, a to na více než 6 %, všechny uvedené banky ale postupně své odhady snižují a právě JPMorgan je nyní s méně než 5 % nejníže. Právě 5 % přitom představuje oficiální vládní cíl:

Zdroj: Bloomberg

Ahya se domnívá, že pokud Čína „nevyřeší svůj deflační problém, nevyřeší nic jiného.“ Její ekonomika je přitom stále v relativně dobré pozici, protože růst reálného produktu se drží nad výší reálných sazeb. Pokud ale bude dál probíhat ochlazení růstu, tento poměr se změní. Pak by se zvedly deflační tlaky, reálné sazby by se dostaly ještě výš a poměr by se dál zhoršoval.

Právě poměr růstu k sazbám je podle experta výhodou, kterou má nyní Čína ve srovnání s Japonskem v devadesátých letech. Právě jeho ekonomika v té době bývá k současné Číně někdy přirovnávána. Ekonom ale míní, že Čína má v některých ohledech výhodu. Vedle zmíněného poměru je to i její stabilní kurz, protože Japonsko šlo po prasknutí bublin cestou posilujícího kurzu. A „problém deflace nejde vyřešit silnějším kurzem“, míní expert.

Zdroj: Bloomberg

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Petr Lajsek, Purple Trading

Olívia Lacenová, Wonderinterest Trading Ltd.

Průlomové partnerství: Microsoft a Stockholm Exergi budou dekarbonizovat

Miroslav Novák, AKCENTA

Štěpán Křeček, BHS

Michal Brothánek, AVANT IS

Jakub Petruška, Zlaťáky.cz

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři