Někde to vypadá, jako kdyby byly sazby stále u nuly...

Nedávno jsem tu zmiňoval, že sice došlo k prudkému růstu klíčových sazeb Fedu, ale úrokové náklady firemního sektoru se chovají obráceně. To má samozřejmě svůj dopad na ziskovost obchodovaných společností. Dnes přidáme pohled na dluhovou službu domácností a dostaneme tak celkem zajímavý příběh.

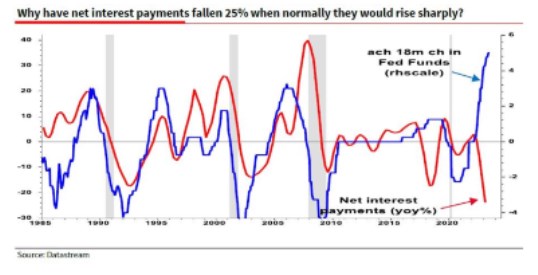

Připomeňme si nejdříve následující obrázek, který porovnává vývoj sazeb Fedu s úrokovými platbami firem. Zatímco první proměnná prudce stoupá, druhá klesá nevídaným způsobem. Jak jsem uvedl, to samozřejmě samo o sobě zvedá zisky firem.

Zdroj: X

Ohledně dalšího vývoje tu můžeme uvažovat o „tentokrát jinak“, nebo se podívat na graf, kde má modrá křivka tendenci předbíhat tu červenou. Toto předbíhání dává smysl, protože sazby Fedu se jen postupně promítají do sazeb u nových úvěrů a dluhopisů a firmy jen postupně refinancují staré půjčky novými. Pokud by tento mechanismus přes dosavadní mohutnou mezeru opět zafungoval, úrokové platby se vydají stejným směrem, jako sazby. S jasnými implikacemi pro ziskovost firem.

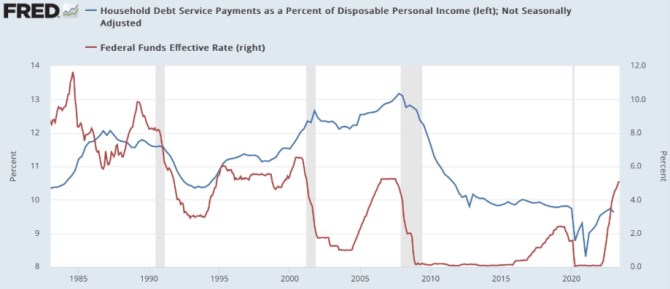

Druhý graf porovnává sazby Fedu s vývojem dluhové služby domácností (relativně k jejich disponibilním příjmům). Dluhová služba přitom nejsou jen úrokové platby, ale celkové splátky dluhu (není tu tak přímá „technická“ porovnatelnost s grafem prvním*). Pointa grafu je v tom, že pokud dáme stranou extrémy let 2020/21, je dluhová služba přes růst sazeb na historickém minimu měřeném minimálně od počátku osmdesátých let.

Pokud bychom z obou obrázků vzali vývoj sazeb Fedu, mohlo by se zdát, že ty jsou stále někde u nuly. Podobný dojem by mohl mimochodem budit i vývoj finančních podmínek v americké ekonomice a jejich složka – akciový trh. I celé americké hospodářství a trh práce vykazují překvapující sílu. Oba dnešní obrázky a zejména ten druhý pomáhají vysvětlit proč (spotřeba je více než 70 % poptávkové strany americké ekonomiky). Oba mohou také ukazovat, že zpoždění efektu zvedání sazeb je tentokrát hodně znatelné. To ale není to samé, jako říkat, že recese, či znatelné ochlazení růstu nakonec kvůli monetárnímu utahování stejně přijdou.

*Do obou se také promítá (čistá) výše zadlužení, nejen sazby z úvěrů, půjček a dluhopisů.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz