Komerční banka: Zisk za 2Q23 nad odhady díky rozpouštění rizikových rezerv

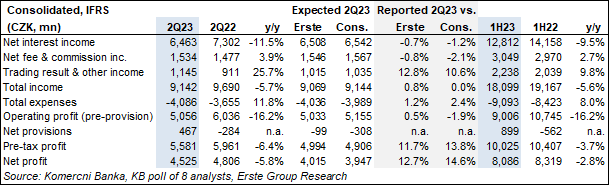

Komerční banka dnes před otevřením trhu oznámila výsledky za 2.čtvrtletí 2023.Čistý zisk ve 2Q23 dosáhl 4 525 mil. Kč (meziročně -12 %), což je asi 15 % nad konsensem trhu. Překvapení nad odhady jde hlavně za rozpouštěním rezerv na nesplácené úvěry ve výši 467 mil. Kč.

Čisté úrokové výnosy nadále meziročně klesaly, kolem 11,5% na 6 463 mil. Kč., pokles byl ale nyní nižší než výraznější pokles v předchozích kvartálech, mezikvartálně příjmy rostly o 1,8%. Čistá úroková marže byla mírně pod odhady s poklesem o 10 bb kv/kv na 1,91 %.

Čistý příjem z poplatků a provizí nadále rostl, ale byl mírně pod očekáváním, obchodní výsledek byl ve 2Q23 velmi silný, poblíž historických maxim. Celkové provozní náklady byly o 2 % nad konsensem trhu a meziročně vzrostly o 12 %.

Kapitálové poměry se ve 2Q23 mírně zvýšily, CAR mezičtvrtletně vzrostlo o 0,2pb na 20,0, Tier 1 byl nepatrně vyšší, na 19,5 %

Poměr nesplácených úvěrů se mezičtvrtletně zlepšil na 2,1 % (1Q23: 2,2 %). Růst úvěrů zůstal ve 2Q23 nízký (+1 % kv/kv), růst klientských vkladů byl podobný (+1 % kv/kv).

Výhled na rok 2023: Úvěrová kniha poroste středně jednociferným tempem (beze změny). Vklady porostou středním jednociferným tempem (beze změny). Příjmy poněkud poklesnou oproti úrovni roku 2022 (předchozí: mírný pokles). Provozní náklady by měly růst o vyšší jednotky procent (předchozí: horní střední jednotky procent). Náklady na riziko se očekávají mezi 0 a 10 bps a měly by tak zůstat viditelně pod očekávanou úrovní v cyklu.

Zisky za 2Q23 byly jasně lepší, než se očekávalo, což bylo způsobeno výhradně mnohem lepšími rizikovými náklady, než se očekávalo, přičemž čisté rozpouštění opravných položek k rizikům bylo na podobné úrovni jako v předchozím čtvrtletí. Hlavní výnosové linie i provozní výsledek byly mírně slabší, než se očekávalo, trend na čistém úrokovém výnosu byl dle očekávání. Po dvou čtvrtletích poklesu čistého úrokového výnosu v důsledku prudce rostoucích úrokových nákladů se úroveň čistého úrokového výnosu ve 2Q23 stabilizovala, a dokonce mezičtvrtletně mírně posílila. Celkové příjmy KB tak možná našly dno a mohly by se v následujících čtvrtletích dále zlepšovat. Růst provozních nákladů ve 2Q23 zrychlil, ale to také není velkým překvapením s rostoucími náklady na zaměstnance a dodatečnými regulačními poplatky zaúčtovanými ve 2Q23. Vzhledem k tomu, že se neočekává, že by se to v příštím čtvrtletí opakovalo, tempo by se mohlo opět zmírnit. Výhled se z velké části nezměnil, byl zpřesněn odhad na rizikové náklady, které by měly být velmi nízké až nulové, což se značným uvolněním čistých opravných položek v 1. pololetí 23 vypadá realisticky. Držíme se našeho pozitivního názoru na akcie KB, vzhledem k dobrým výsledkům, silným kapitálovým poměrům a atraktivním dividendám. Konferenční hovor s vedením se bude konat ve 14:00 SEČ. Thomas Unger, analytik.

![]()

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz