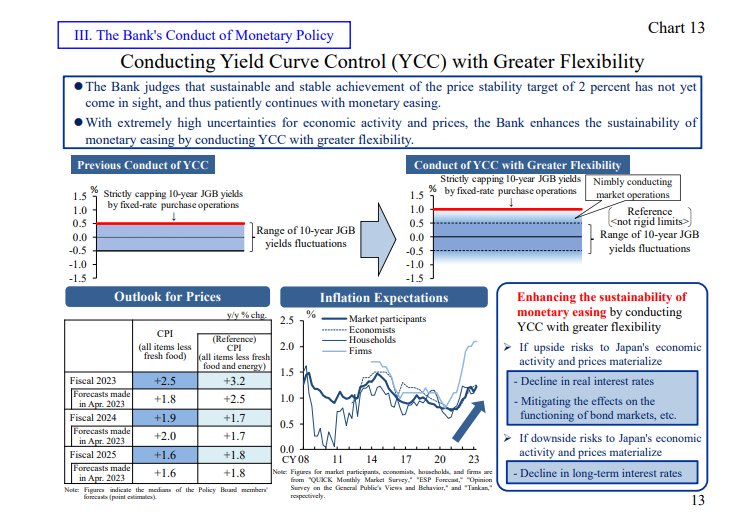

Proč Bank of Japan upravila cílení výnosové křivky?

Dnes byl zveřejněn velmi zajímavý proslov viceguvernéra Bank of Japan Uchidy. V něm zaznělo, jako již tradičně, že akomodativní měnová politika zůstává potřeba. Centrální banka stále spatřuje vyšší rizika předčasné úpravy dosavadního měnověpolitického trendu. Dosažení dlouhodobě udržitelné inflace na cíli nevidí, proto je zvýšení sazeb ze záporných hodnot daleko.

Nejzajímavější byly komentáře k úpravě cílení výnosové křivky. Uchida kladl důraz na fakt, že oproti prosinci, kdy banka provedla první posunutí cíleného pásma, nepozoruje žádné vedlejší efekty ani narušení tvaru výnosové křivky. Samotná úprava směrem k „flexibilnímu“ cílení výnosové křivky byla i reakcí na rostoucí inflační očekávání. U nich dle Uchidy existuje riziko dalšího růstu, což by při cílení desetiletého výnosu na 0,5 % mohlo narušit fungování dluhopisového trhu a přispět k vyšší volatilitě, a to i na devizovém trhu. Nešlo tedy o úpravu směrem k ukončení akomodativní měnové politiky. Roli sehrála snaha o udržení finanční stability.

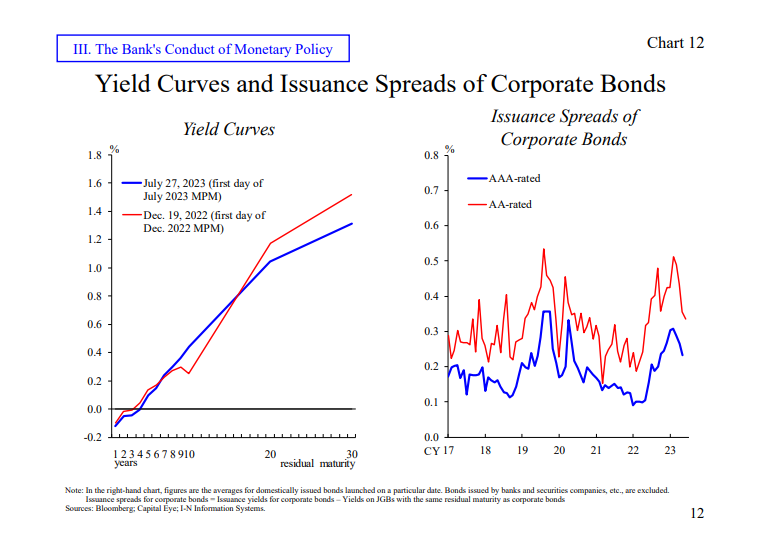

Z proslovu jsem vybral jeden graf, který ukazuje hlavní důvod, proč Bank of Japan už v prosinci upravila cílení výnosové křivky. „Zub“ u desetileté splatnosti by způsoben nákupy centrální bankou, která, pokud mi paměť slouží, skoupila všechny emise až na dvě. Současný tvar výnosové křivky už je vyhlazený.

Efektivně fungující dluhopisový trh bez výrazné volatility je rovněž důležitý pro firemní dluhopisy. V době, kdy musela Bank of Japan bránit hranici 0,5 % nákupy státních bondů a kdy volatilita rostla, se objevilo hned několik případů japonských firem, které byly nuceny pozastavit emisi korporátních dluhopisů. Svědčil o tom i nárůst spreadů, a to jsme na grafu jen u ratingu AAA a AA.

Dnes vidíme, že spready klesají a nejsou daleko od hodnot z doby před pandemií. To je dobrá zpráva nejen pro firmy, ale i samotnou centrální banku. Pokud by trh začal opět testovat výdrž Bank of Japan, podle Uchidy by záleželo na intenzitně pohybu výnosů. Dá se však předpokládat, že by na trh vstoupila ještě před dosažením 1 % u desetiletého výnosu, což je maximální horní hranice současného režimu cílení výnosové křivky.

Zdroj: Bank of Japan

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.