Jak to na trhu chodí?

Otázkou v nadpise necílím na nějakou všeobjímající teorii trhů. Jde mi jen o to trochu pohovořit o tématu, kterého jsem se dotknul v předchozích úvahách. Tedy o tom, že trhy sice hledí téměř výhradně na valuace založené na ziscích (PE), ale rozhodující je z hlediska fundamentu tok hotovosti, A valuace založené na něm jsou již nějaký čas znatelně níže, než PE a spol. Jak se na to tedy dá dívat?

1 . Irelevantní zisky a PE: Rozhodující je, podle čeho investoři vlastně nakupují akcie. Předpokládejme pro začátek, že většina z nich (váženo objemem kapitálu, který za nimi stojí) dělá nějaký odhad hodnoty založený na diskontovaném toku hotovosti. Zaměřuje se tedy na konkrétní akcie a u nich odhaduje, co mohou v budoucnu přinést svým akcionářům. Tedy na volný tok hotovosti pro akcionáře FCFE. Toto cash flow pak diskontuje na současnou hodnotu a tu porovnávají s cenami na trhu.

Dejme tedy například tomu, že investoři se u nějaké akcie domnívají, že svým vlastníkům bude vynášet 10 dolarů ročně a požadovaná návratnost je u ní 10 %. Hodnota takové akcie se lehce spočítá jako 10/10 % a je tudíž 100 dolarů. Pokud je cena na trhu pod touto úrovní, investoři budou kupovat a naopak. Cena se tak dostane na 100 dolarů. Vykazované zisky jsou tu pak jen stínohrou, stejně jako poměr ceny k ziskům PE.

2 . „Irelevantní“ tok hotovosti: Máme tu tedy jeden extrém, ve druhém by investoři volný tok hotovosti zase úplně ignorovali, stejně jako nějaký výpočet hodnoty. Dívali by se jen na zisky, respektive poměry cen k ziskům. A ty by porovnávali mezi „porovnatelnými“ společnostmi, s historií a pod. Stínohrou by se pak zase stávaly valuace založené na FCFE. Jenže kvalitativně přece jen nejde o stejnou stínohru, jako v předchozím extrému – tedy ve světě, kde nakonec rozhoduje tok hotovosti a dividendy.

3 . Někde mezi? Asi nepřekvapím názorem, že v praxi se podle mne pohybujeme někde mezi těmito extrémy. S tím, že přesná pozice se mění – mění se pomyslná vzdálenost od prvního „modelu“ chování. Někdy je velká, investoři se zaměřují hlavně na povídky a příběhy, občas na PE, o toku hotovosti se v podstatě neuvažuje. Někdy zase převažuje uvažování ve stylu „vrabec v hrsti“, investoři jsou ochotni platit jen za to, co je hodně dobře „vidět“. O PE tu přitom docela často hovořím i já, včetně tohoto týdne. Připomeňme si tedy následující graf, který porovnává valuace celého trhu a megatechnologií.

Zdroj: X, dříve známý jako Twitter

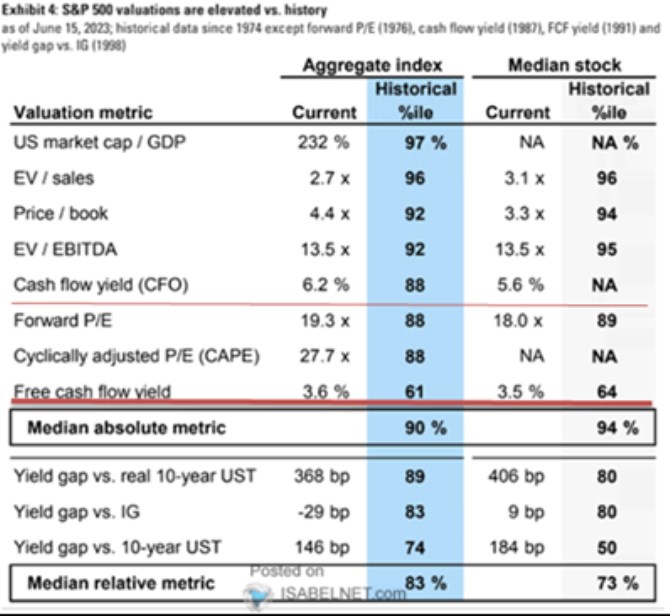

4 . Trh drahý podle PE, ale co FCFE? Za současnými valuačními extrémy bezesporu stojí velký optimismus investorů, projevující se nějakým mixem nízké averze k riziku a vysokými růstovými očekáváními. Nicméně jak ukazuje i dnešní úvaha, je dobré nezapomínat na to, že zisky nejsou FCFE a PE tudíž není P/FCFE. Tj., akcie „drahé“ podle PE nemusí být drahé podle FCFE (a levné podle PE nemusí být levné podle FCFE). Nyní je relevantní první možnost:

Následující tabulka je asi měsíc stará, valuace mezitím ještě vzrostly, ale ukazuje výše uvedené v současné praxi: PE totiž je nyní historicky mnohem našponovanější než tzv. FCF výnos (obrácené P/FCFE). Z porovnání tohoto výnosu a výnosu založeného na provozním CF pak lze dovozovat, že příčinou rozdílu jsou hodnotově nižší korporátní investice, ale to už je případně na jindy:

Zdroj: X, dříve známý jako Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

30.04.2024 Tesla po špatných výsledcích roste, Meta po...

29.04.2024 Daňové přiznání lidem provětralo peněženky....

26.04.2024 Historie a vývoj vodovodních baterií: Od...

Okénko investora

Miroslav Novák, AKCENTA

Mgr. Timur Barotov, BHS

Olívia Lacenová, Wonderinterest Trading Ltd.

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz