Kofola: Výsledky za 3Q22 se solidním růstem tržeb, ale silnými nákladovými tlaky

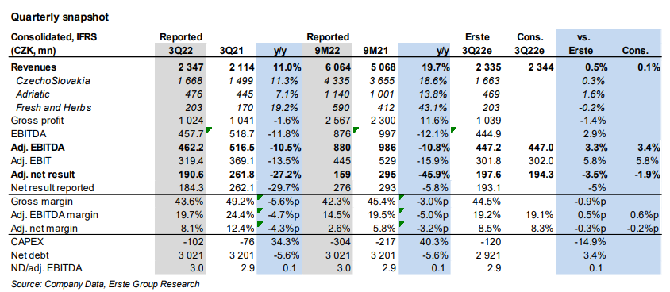

Kofola včera po uzavření trhu oznámila výsledky za 3. kvartál 2022. Tržby byly na úrovni 2,35 mld. Kč (+11 % meziročně) solidní a v souladu s konsensem. Tržby vzrostly díky zvýšení cen, silnému HoReCa segmentu v Chorvatsku, dobrému výkonu čajů Leros a řetězece fresh barů UGO, který stále oživuje po dopadu COVID. Upravený EBITDA zisk dosáhl 462 mil. Kč (-11 % r/r), zhruba 3 % nad konsensem díky snížení provozních nákladů na všech úrovních a 39,8 mil. Kč r/r pozitivnímu dopadu „revize opčního schématu“ v administrativních nákladech. EBITDA by byla asi 4 % pod konsensem, pokud by tento vliv nebyl započítán. Meziroční pokles EBITDA byl způsoben růstem nákladů na materiály a energie, které společnost nemohla plně kompenzovat zvyšováním cen a snižováním ostatních nákladů. Upravená EBITDA marže tak klesla o 4,7pb na 19,7%. Upravený čistý zisk byl se 191 mil. Kč (-27 % r/r) o cca 2 % horší než čekal konsenzus kvůli relativně vysoké efektivní daňové sazbě.

Výhled pro rok 2022: Kofola potvrdila svůj výhled upravené EBITDA na spodní hranici původního rozpětí 1080 mil. Kč (-4 % r/r), potvrdila očekávaný růst tržeb o 19 % r/r a CAPEX na úrovni 35 % EBITDA. Čistý dluh se mezikvartálně snížil o 0,4 mld. Kč na 3,0 mld. Kč. Čistý dluh/EBITDA se mezikvartálně nepatrně snížil na 3,0x (z 3,1x).

Celkově výsledky za 3Q22 odrážejí výrazný skok v nákladech na materiály a energie, který nemohl plně vyvážit růst cen až o 12 %, dobrý výkon UGO, Leros a Adriatického regionu a přísná kontrola nákladů. Mírně lepší než očekávaný EBITDA zisk byl způsoben především změnami v opčním plánu. Společnost snížila výhled pro rok 2022 na spodní hranici původního rozsahu a finanční ředitel stále popisoval výhled jako náročný. Domníváme se, že 4Q22 by mohl být lepší, než obávaný díky nedávnému poklesu cen energií. Společnost však již naznačila, že bude muset v roce 2023 zvýšit ceny až o 20 % (podle nás o něco méně), což bude náročné kvůli rychle klesajícím reálným mzdám. Výsledky/výhled tak vidíme mírně negativní, když ocenění Kofoly víceméně již odráží obtížné prostředí. Aktuálně diskutované stropy cen energií pro společnosti v Česku mohou akciím poskytnout určitou úlevu v závislosti na jejich úrovni. Kofola pořádá konferenční hovor dnes v 10:00 SEČ (9:00 GMT).

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz