Jeden nefungující model a predikce návratnosti akcií pro následujících deset let

Kdysi se občas v investičních diskusích probíral i takzvaný Fed model. Ten údajně používala americká centrální banka pro odhad toho, zda jsou ceny akcií na férových úrovních, anebo se od nich jedním, či druhým směrem odchylují. Dnes již o tomto modelu v podstatě neslyšíme a není divu. Mimo jiné možná proto, že jedna jeho část funguje pro predikce lépe, než celek.

Onen model pracoval s jednoduchým poměrem cen akcií a zisků očekávaných pro následující rok (PE). A k tomu s nominálními výnosy vládních dluhopisů. Výraz „model“ je snad až příliš vznešený, protože šlo prostě o rozdíl obráceného PE a výnosů desetiletých dluhopisů. Pokud tedy bylo PE například 20, EP bylo 5 %. Pokud výnosy dluhopisů dosahovaly 5 %, „model“ ukazoval, že akcie jsou férově naceněny (rozdíl EP a výnosů byl u nuly). Pokud bylo EP níže než výnosy, akcie by byly podle modelu příliš drahé (PE bylo relativně k výnosům příliš vysoko). A naopak.

Proč tu ale vlastně rozebírám slabiny něčeho, co se stejně už v podstatě nepoužívá? V první řadě proto, že na srovnání EP s výnosy dluhopisů narážíme relativně často i dnes. Ovšem bez explicitního, či implicitního dodatku, že by se „měly“ rovnat. Spíše se hovoří o tom, že historicky je EP relativně k oněm výnosů nízko, či vysoko. I takový pohled a možné dedukce by ale měly brát v úvahu, jaké jsou rizikové prémie a očekávaný růst. Pokud se ten nachází například dost vysoko, poměr EP k výnosům může být nízko, ale akcie nemusí být ani zdaleka předražené (tudíž náchylné na korekci). Tudíž nemusí být zralé na korekci, či nízkou dlouhodobou návratnost. A naopak.

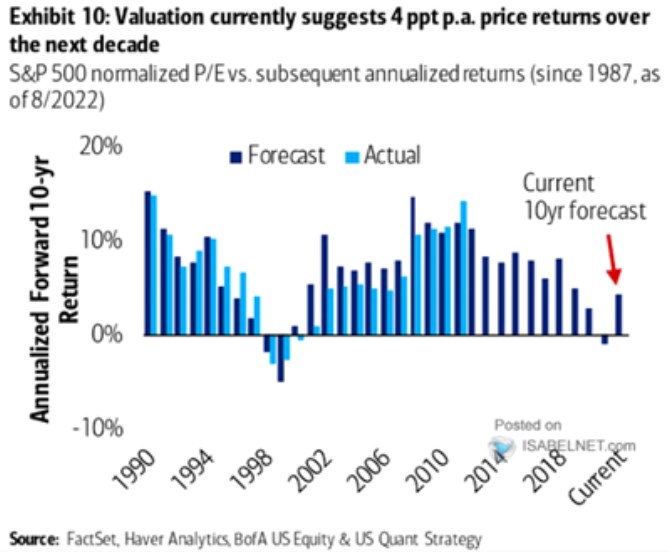

Vše výše uvedené bych dnes zakončil tím, že úplně nejjednodušší predikční „model“ má možná i v tomto případě nejvyšší vypovídací schopnost. Mám na mysli pouhé PE. O jeho predikční schopnosti pro dlouhodobější návratnost tu občas píšu, minulý týden jsme se na ní dívali u CAPE. Dnes bych chtěl ukázat následující graf od BofA, ve kterém nalezneme desetiletou návratnost predikovanou na základě PE a návratnost skutečně dosaženou:

Zdroj: Twitter

PE není ani zdaleka dokonalou věšteckou koulí, ale někdy se docela trefuje. Jeho současná výše by pak implikovala desetiletou budoucí návratnost ani ne 5 %. Všimněme si ale, že je to výrazně více, než v předchozích dvou letech. Což zapadá do příběhu, který tu také občas připomínám: PE letos znatelně korigovalo (a dává tak větší šanci vyšší budoucí návratnosti). Ale stále je na dost vysokých hodnotách. A tudíž jím implikovaná/předpovídaná budoucí návratnost je stále výrazně níže, než tomu bylo třeba po finanční krizi.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Okomentovat na facebooku

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz