Naprostá většina firem na Nasdaqu má slabé rozvahy

Čím větší durace trhu, o to citlivější je na pohyb sazeb. Jak je na tom ve srovnání se zbytkem světa ten americký? A klesá kvalita rozvah na Nasdaqu?

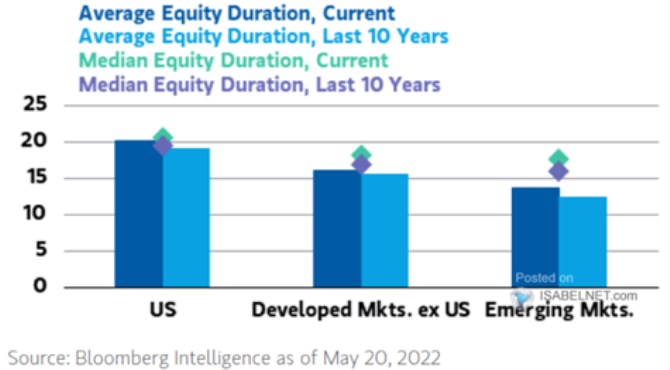

1. Durace ve světě: Následující graf ukazuje duraci amerického akciového trhu, duraci vyspělých trhů mimo USA a také trhů rozvíjejících se. Jde o koncept, který akcioví investoři na první pohled moc nepoužívají, o duracích se hovoří hlavně na dluhopisech. Ale ve skutečnosti je jich již nějaký čas na akciovém trhu plno, a to zejména ve vztahu k růstovým akciím. Podívejme se ale nejdříve na graf:

Zdroj: Twitter

Uvedený graf ukazuje, že na všech trzích jsou současné durace vyšší než v minulosti. A v USA je durace znatelně vyšší, než ve zbytku světa. Což asi nepřekvapí s ohledem na sektorové složení trhu – vychýlení USA směrem k technologiím a růstu obecně. Budou tak Spojené státy reagovat na globální cyklus monetární politiky více než zbytek světa? Moc bych na to ani přes výše uvedené nesázel. Jde totiž samozřejmě i o to, jak moc a kde budou sazby růst. A v neposlední řadě (a na to se může někdy zapomínat) nejde jen o sazby, ale o celkovou požadovanou návratnost. Tedy i rizikové prémie, které mohou v některých regionech růst výrazně více, než v USA.

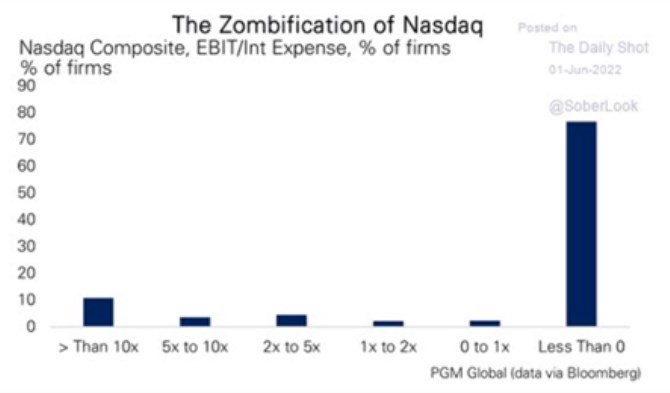

2. Údajná zombifikace Nasdaqu: Druhý dnešní graf hovoří o údajné zombifikaci Nasdaqu. Jde o rozdělení firem podle toho, jak moc pokrývají své úrokové náklady provozním ziskem, naprostá většina jej podle obrázku takto nepokrývá vůbec. Na to, abychom ale hovořili o zombifikaci, bychom měli mít alespoň nějaký vývoj v čase. A mně se podobné bombastické výrazy obecně moc nelíbí. Hovořil bych spíše o kvalitách rozvah.

Zdroj: Twitter

Kvalita rozvah v Nasdaqu tedy z uvedeného pohledu (!) není nic moc. Dodal bych ale dvě věci. Za prvé, v grafu jsou počty firem, rozvahy nejsou váženy kapitalizací. Jinak řečeno, obrázek nevypovídá o kvalitě pomyslné celkové rozvahy firemního sektoru na Nasdaqu. Což je rychle zřejmé z toho, jak silné rozvahy mají velké technologické firmy. Z tohoto agregátního pohledu je výraz zombifikace mimo.

Za druhé, u mohutně investujících růstových firem na počátku svého životního cyklu vidíme téměř z definice slabší rozvahový profil. Nižší kvalita rozvahy je u nich spojena s tím, kde se ve svém životním cyklu nachází – na počátku. Zajímavý je v této souvislosti poslední dnešní graf, který ukazuje počet firem na Nasdaqu:

Zdroj: Twitter

Nicméně je možné, že se zhoršuje kvalita rozvah i u usazenějších firem. A je dost dobře možné, že na Nasdaqu i jinde se nyní obchoduje řada mladých firem, které nemají životaschopný produkt a podnikatelský model. A že tlak na ně výrazně vzroste s tím, jak jdou nahoru sazby.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz