Co v následujících letech dokáže evropská a čínská ekonomika?

V pátek jsme se dívali na potenciál amerického hospodářství tak, jak jej čerstvě odhaduje Bank of Canada. Měl by se pohybovat na necelých 2 %, což je cca na úrovni potenciálního růstu z let 2012 – 2018. Na této rovině by tedy mimo jiné nebyl důvod pro nějakou dlouhodobou americkou akciovou skepsi (ale není to samozřejmě rovina jediná). Jak jsou na tom v tomto ohledu Evropa a Čína?

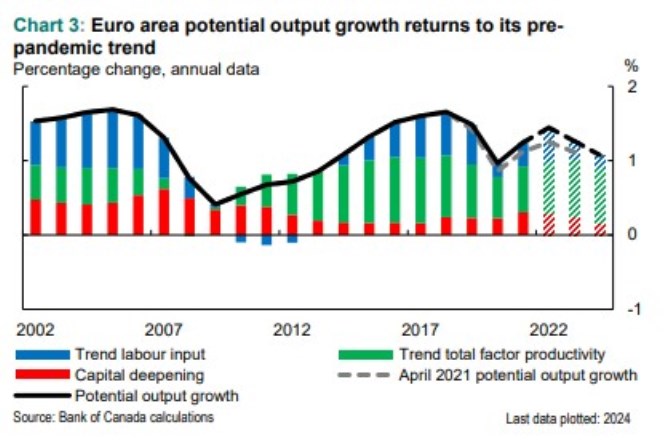

1. Evropa na polovině Spojených států: Historii a predikce potenciálu pro eurozónu ukazuje dnešní první graf. Jak vidno, podle BoC se obojí ve srovnání s USA liší. Co se týče historie totiž Evropa do roku 2019/2020 jen postupně nabírala na síle a to i přesto, že se snižoval přínos kapitálu. Zvedal se totiž přínos práce a zejména produktivity. O nějakém standardu předpandemických let tu tak těžko hovořit.

Predikce ale tvrdí, že potenciál velké části evropské ekonomiky by se měl po současném výskoku snížit téměř na úroveň dna z roku 2020. Vyprchá totiž efekt rostoucí pracovní síly, produktivita a kapitál potáhnou potenciální růst jen na úroveň kolem 1 %. Tedy na cca polovině potenciálu amerického:

Zdroj: BoC

Na rozdíl od USA by tedy Evropě neměla pomáhat rostoucí pracovní síla. A i kapitál s produktivitou by se měly podle BoC činit více, než v Evropě. K tomu jen krátce k akciím: Jejich valuace jsou dány poměrem růstu (zisků) k požadované návratnosti. Pokud by predikce potenciálu byly nějakým vodítkem dlouhodobého potenciálu na straně zisků, popsané srovnání USA a Evropy může do značné míry vysvětlovat, proč se americké akcie soustavně obchodují s vyššími valuacemi, než ty v Evropě. Ale roli tu hraje více faktorů, včetně sektorového složení trhů.

2. Čínský útlum: Druhá, či první největší ekonomika na světě (v závislosti na způsobu měření a jeho spolehlivosti) má za sebou pár desetiletí prudkého hospodářského rozvoje. A na jeho konci už více než pár let snahu o přechod na nový model. Dá se to shrnout jako snaha o přechod od tvrdého (oceli, uhlí, realit...) k měkkému, či alespoň měkčímu (spotřebě, službám a podobně). Výsledky jsou smíšené, stezka mezi značným oslabením růstu na straně jedné a finanční nestabilitou na straně druhé se, zdá se, soustavně zužuje.

BoC každopádně tvrdí, že do krize 2008 byl čínský potenciál na více než 10 %, pak slábnul – přestala přispívat pracovní síla, snižuje se produktivita a záhy i objem investovaného kapitálu (onen posun od tvrdého k měkkému). Tento trend by podle BoC měl pokračovat s tím, že práce dokonce začne na potenciálu ubírat a ten by se za dva roky měl dostat někam pod 5 %:

Zdroj: BoC

Před rokem 2008 byl tedy čínský potenciální růst na cca pětinásobku amerického, nyní by se měl pohybovat na cca dvojnásobku.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Tekuté zlato pod tlakem: Ceny olivového oleje na rekordních hodnotách

Miroslav Novák, AKCENTA

Petr Lajsek, Purple Trading

Benzín poprvé od začátku roku zlevňuje! Kam až ceny klesnou?

Jakub Petruška, Zlaťáky.cz

Mgr. Timur Barotov, BHS

Nejdůležitejší body z letošního sjezdu akcionářů Berkshire Hathaway

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři