Monetární kontrakce proti rekordnímu objemu odkupů. A pár slov o jejich fundamentu a opomíjených druhých stranách mincí

O odkupech se někdy hovoří jako o jednom ze způsobů, jak „vracet peníze akcionářům“. Z mého pohledu jde o tvrzení ošemetné. Co ale ošemetné není, je tvrzení, že odkupy zvyšují likviditu/poptávku po akciích na trhu. A letos to vypadá, že odkupy a tudíž likvidita, kterou trh poskytuje sám sobě, dosáhnou rekordního objemu.

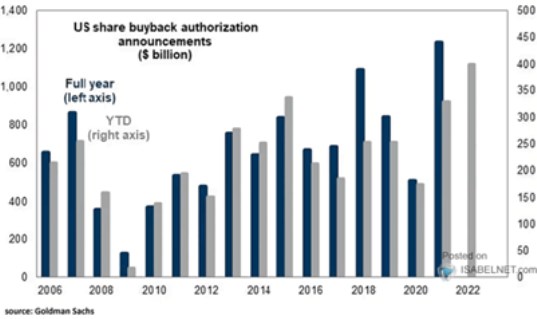

Likvidita a trh sám sobě: Fed svou politiku utahuje, začne se pravděpodobně znatelně snižovat i jeho rozvaha, což se projeví na tolik diskutované likviditě na kapitálových trzích. Podle mne se to s vlivem likvidity někdy přehání, ale o podružný faktor minimálně z krátkodobého hlediska nejde. Z tohoto pohledu pak určitě není podružné ani to, že proti kontrakčnímu Fedu půjdou silně expandující odkupy. Jak totiž ukazuje následující graf, YTD vývoj schválených odkupů je minimálně v pokrizovém období značně rekordní:

Zdroj: Twitter

Valuační efekt a swapy dividend: Zatímco na úrovni celého trhu se v souvislosti s odkupy hovoří zejména o zmíněné likviditě, na úrovni jednotlivých firem se narativ mění. Pokud mohu soudit, (údajná) pozitivita odkupů tu bývá prezentována na následující lince: Snížení počtu akcií vede k vyšším ziskům na akcii a tudíž k vyšší ceně akcie. Jde o jednu z mnoha pohádek, které zapomínají na pomyslné druhé strany mincí. Zajímavé je, že i takové pohádky ale mohou být funkční, alespoň na čas. Co je tedy na té odkupové opomíjeno?

Pokud firma vykoupí své akcie a nezmění to celkové zisky*, skutečně vzrostou čistě matematicky zisky na akcii EPS. Jenže odkupy mění i rozvahu a to tak, že zvyšují riziko firmy. Platí to v případě financování dluhem, i hotovostí, či aktuálním tokem hotovosti**. Vyšší riziko se pak pojí s vyšší požadovanou návratností a tudíž nižšími valuačními násobky. Na vyšší EPS bychom tak měli nasazovat nižší PE a v modelovém případě „žádný oběd zadarmo“ - efekt obou vyruší***. Proč by tedy firmy odkupy prováděly?

Prostě proto, že neví co se svou hotovostí (nemají pro všechnu investiční příležitosti) a „vracejí jí akcionářům“. V úvodu jsem ale psal, že tato formulace je problematická. Jde totiž o to, že odkupy nejsou kvalitativně to samé jako dividendy. U odkupů jde v principu o to, že akcionáři své akcie dál držící si kupují budoucí dividendy od těch, kteří je do odkupů prodali. Těm firma „vrátila peníze“, ale zrovna tak jim je „vrátí“ kdokoliv, kdo by od nich akcie koupil.

Zůstávající akcionáři se tak vzdali vyšší dividendy nyní a zaplatili si tím vyšší dividendy v budoucnu. Odcházející akcionáři jsou na tom opačně, v budoucnu už nedostanou nic, nyní si vzali současnou hodnotu toho, čeho se vzdali. Pokud se rovná hodnota a cena akcie, nedochází k žádnému transferu bohatství, jen jeho formy (rozložení v čase). Pokud cena a hodnota rovny nejsou, přechází bohatství od jedné skupiny akcionářů k druhé. Jde mi tu ale hlavně o demonstraci toho, že tu nemáme „dividendy a odkupy“, ale dividendy a časové dividendové swapy.

Z čistě praktického hlediska pak na úrovni fundamentu záleží na tom, co odkupy udělají s rozvahou a následně výsledky a finančním zdravím firmy. Rozhodně by ji neměly posouvat do oblasti výrazně vyššího rizika, zhoršené schopnosti provádět v budoucnu investice, či snižovat její odolnost vůči extrémnějším jevům. Tedy alespoň z pohledu dlouhodobého investora.

*Zisky mohou kvůli odkupu i klesnout, pokud je financován dluhem (kvůli vyšším úrokovým nákladům), nebo ze zásoby hotovosti (kvůli nižším úrokovým příjmům). Ve srovnání s uvedeným vlivem odkupů na valuace ale může jít o vedlejší věc.

**V tomto případě musíme brát v úvahu to, že by rizikovost rozvahy klesla, pokud by firma hotovost držela, namísto toho, aby prováděla odkupy.

*** V reálu může být pozitivní i negativní a to v závislosti na tom, jak odkupy optimalizují poměr dluhu a vlastního jmění. U odkupů pak uvažujeme i o různých daňových, či signalizačních efektech, ale princip zůstává stejný.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz