Investiční strategie, taktika a dlouhodobá návratnost akciového trhu

Když tak někdy poslouchám různé investiční stratégy, říkám si, že jde spíše o investiční taktiky. Hovoří se totiž často o tom, jak se vyvíjí ekonomický cyklus, kterým sektorům to bude zrovna nahrávat a kterým ne, jaký vliv na ně budou mít klesající, či rostoucí sazby a podobně. Strategie by ale měla být o vytyčení dlouhodobého cíle, nastavení kurzu a způsobu pohybu tímto směrem. Cesta na severní pól míří „strategicky“ na sever, ale takticky se třeba při hledání brodu může na čas i odchýlit. Co by tedy ale tedy bylo skutečnými strategickými úvahami ve vztahu k akciím?

Za vyloženě strategickou úvahu by se podle mne dalo považovat třeba to, co dělalo (a možná dělá) Pimco. A řada dalších, jen u Pimca to bylo mediálně více vnímáno a dobře ve zkratce formulováno. Mám na mysli třeba jeho tezi o novém normálu, tedy stavu ekonomiky charakterizovaném převisem úspor, slabší agregátní poptávkou a ve výsledku nízkými sazbami. Svým způsobem to byla marketingově dobře podaná teze dlouhodobé stagnace, kterou oživil hlavně Larry Summers. A teze, která je nyní alespoň načas úplně odsunuta stranou.

Částečně mě k této úvaze o akciové strategii přivedl nedávný rozhovor s kamarádem, který se točil kolem přímého nákupu firem a jeho alternativě – nákupu akcií. Tedy alternativě, která by měla ukazovat, co je ohledně výnosnosti a návratnosti investic k mání, kde je nastavena laťka, jaký je náklad příležitosti... Kde to ale konkrétně je? Nejedna instituce se v rámci svých skutečně strategických úvah zabývá odhadem toho, jakou návratnost by měl akciový trh v budoucnu nabízet. Možná je to u akcií ta nejstrategičtější úvaha ze všech, do které se promítá vše ostatní.

Alternativ k uvedenému je řada, ale je dobré si uvědomit jednu věc: Pokud někdo tvrdí, že by budoucí návratnost trhu měla být výrazně vyšší, nebo nižší než uvedená čísla, v podstatě říká, že trh (investoři) nyní něco jako celek odhadují špatně a on/ona to má dobře. Což se může stát, ne že ne. Třeba takový Schwab v jedné z nedávných analýz tvrdí, že akcie velkých amerických firem od roku 1970 vynášely v průměru asi 11 %, to samé platí o akciích menších společností (což je samo o sobě zajímavé z hlediska údajné vyšší rizikovosti druhé skupiny).

Mezinárodní akcie mimo USA podle Schwabu vynášely necelých 9 %. Schwab ale míní, že budoucnost bude skromnější – pro americké akcie odhaduje dlouhodobou návratnost ve výši 6 – 7 %, pro mezinárodní trhy asi 6,5 %. Podobné cvičení nedávno dělal třeba JPMorgan. Ten si vybral data od roku 1994 a dospěl k tomu že americké trhy v průměru vynesly ročně necelých 10 %. I JPM je ohledně budoucnosti níže, hovoří o méně než 6 % návratnosti amerického akciového trhu. Pokusy tuto návratnost zvýšit různými taktickými tahy se pak musí svou celkovou hodnotou rovnat nule (jde o hru s nulovým, respektive zde „6 %“ součtem).

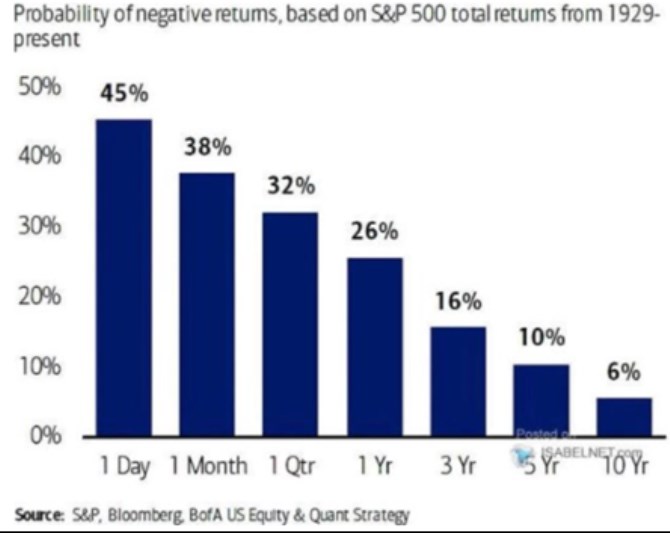

Na závěr strategický graf: Historická pravděpodobnost ztrát při různých investičních horizontech:

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz