Fed poprvé od roku 2018 zvýšil sazby. Se stagflací ani s recesí nepočítá

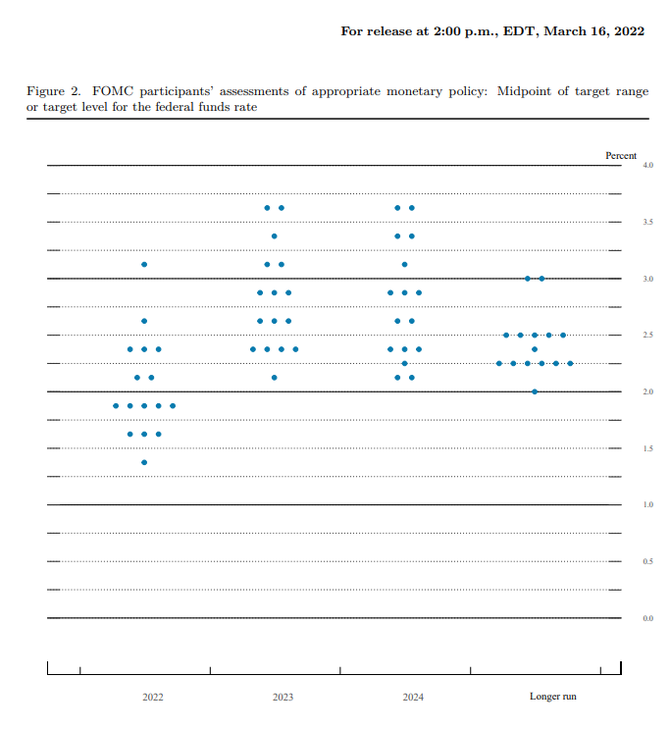

Americká centrální banka poprvé od roku 2018 zvýšila úrokové sazby. První post-covidový hike dosáhl „tradičních“ 25 bodů. Ve zbytku roku by mělo následovat dalších šest kol navyšování. V dalších letech by dle mediánu tzv. dot plot grafu mělo dojít k „přestřelení“ neutrální sazby a setrvání na těchto vyšších úrovních. Se stagflací ani s recesí výhled Fedu nepočítá.

Dle komentáře centrální banky došlo na další posílení ekonomické aktivity i trhu práce. Inflace zůstává zvýšená, což stále souvisí s nerovnováhou mezi nabídkou a poptávkou po pandemii, vyššími cenami energií a širšími cenovými tlaky pramenícími například ze zmiňovaného stavu trhu práce. Válka na Ukrajině je rizikem působícím směrem k vyšším inflačním tlakům a slabšímu růstu.

Fed na základě toho rozhodl o zvýšení sazeb o 25 bodů. Dle výhledu bude centrální banka pokračovat v průběžném navyšování úroků. Dalším postupem by tedy mělo být zvyšování sazeb na každém dalším letošním zasedání. Nelze však vyloučit i urychlení tohoto procesu v podobě hiku o 50 bazických bodů.

V roce příštím by měl Fed doručit další zvýšení, které by mělo hlavní úrokovou sazbu dostat nad odhadovanou neutrální úroveň revidovanou z 2,5 % na 2,4 %. Na té by měla zůstat až do konce aktuálně prognózovaného období, což svědčí o potřebě utažení měnové politiky vzhledem k déle trvající síle proinflačních tlaků. U nich guvernér Powell zdůraznil především souvislosti se stavem trhu práce, který je dle jeho slov až „nezdravě“ napjatý.

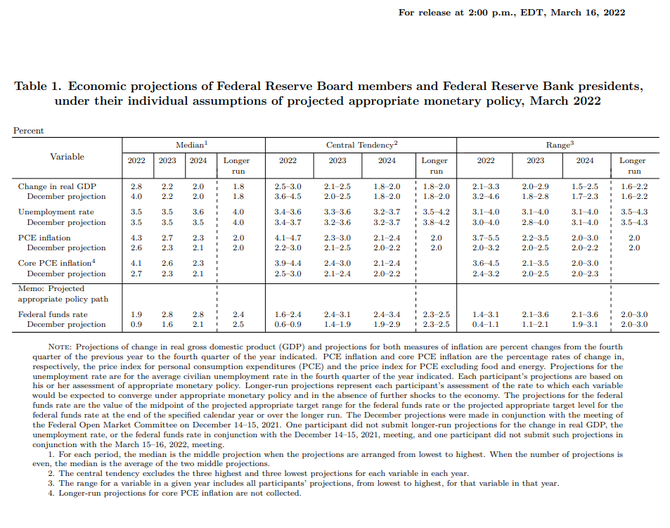

Z hlediska aktualizované prognózy Fed evidentně pracuje s velmi silnou ekonomikou. Nehledě na frontloadování úrokových sazeb, tedy jejich intenzivní zvyšování v relativně krátkém čase, nedošlo v letech 2023 a 2024 v rámci výhledu růstu a míry nezaměstnanosti k citelnějším změnám. Inflace zůstává zvýšená a nad cílem, což koresponduje především s trvající napjatostí trhu práce. Míra nezaměstnanosti by dle prognózy měla až do roku 2024 zůstat pod dlouhodobou úrovní 4 %.

Očekávaný růst spolu s velmi nízkou mírou nezaměstnanosti potvrzuje, že Fed neočekává posun americké ekonomiky do stagflace. A jak uvedl guvernér Powell, výhled nepracuje ani s možností propadu do recese.

Ruský útok na Ukrajinu byl označen za riziko pomalejšího růstu a vyšší inflace. To se mohlo projevit ve výsledku hlasování, v jehož rámci se objevil pouze jeden hlas pro navýšení úroků o 50 bazických bodů, za kterým stál šéf pobočky v St.Louis James Bullard. Lze předpokládat, že pokud v průběhu dalších měsíců odezní toto riziko, k půlprocentnímu zvýšení sazeb se přidá mnohem více hlasů. K tomu je potřeba počítat i se zahájením procesu snižování bilance Fedu, jehož detaily by dle Powellových slov mohly být představeny na příštím, tedy květnovém, zasedání.

Spolu se zvýšením hlavní úrokové sazby o čtvrt procentního bodu rozhodl Fed navýšit stejnou měrou i sazbu u přebytečných rezerv a sazbu u reverzních repo operací.

Výstup z březnového zasedání Fedu vyzněl v jestřábím duchu, byť jeho dopady vzhledem k již tak dost výrazným tržním očekáváním nebyly až tak silné. Navíc do hry vstupuje i dění ohledně Ukrajiny. Citelně reagovaly výnosy dluhopisů, zejména středních splatností. Výrazně nahoru se pak posunuly i reálné tržní sazby. Dolar nejprve posílil, poté však zisky odevzdal. Krátké sazby mající na kurz největší vliv neměly vzhledem k původním predikcím z čeho moc brát.

Nejvíce nás zaujala aktualizovaná prognóza. Fed evidentně počítá s velmi silnou americkou ekonomikou, jejíž robustní výhled by měl vydržet až do konce prognózovaného období. Jak jinak si vysvětlit fakt, že Fed hodlá výrazně a rychle navyšovat sazby, aniž by citelně jakkoli ovlivnil prognózu růstu a míry nezaměstnanosti, srovnáme-li prosincová data s březnovými. Otazníkem zároveň je, zda centrální banka v rámci výhledu počítá s kvantifikací dopadů procesu snižování bilance. Podle Powella by totiž tzv. kvantitativní utahování mělo mít váhu obdobnou zvýšení úrokových sazeb.

Zdroj: Fed