ECB věří ve snižování dluhů růstem. Může k němu dojít?

ECB dává podle hlavního ekonoma francouzské investiční banky Natixis Patricka Artuse jasně najevo, že evropské země podle ní vyřeší své vysoké zadlužení vyšším ekonomickým růstem. Tedy, že se o snížení míry zadlužení nebudou pokoušet restriktivní fiskální politikou, tak, jak se o to s nevalnými výsledky pokoušely v letech 2011 až 2013. Podle ekonoma se v této souvislosti dá uvažovat o dvou hlavních scénářích.

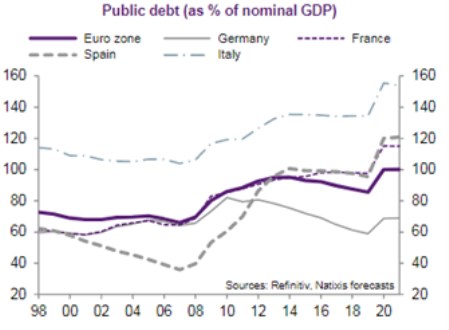

Následující graf srovnává vývoj veřejných dluhů v poměru k HDP ve vybraných evropských zemích. Nejnižší je míra zadlužení v Německu, kde po roce 2010 znatelně klesala. V jiných zemích ve stejném období dluhy stagnovaly a v celé eurozóně se zadlužení zvýšilo s příchodem pandemie:

Artus míní, že jak centrální banky, tak politici mají stále v paměti zmíněné období před rokem 2013, kdy fiskální restrikce používaná s cílem snížit zadlužení poslala eurozónu do recese. Nejsložitější je pak podle ekonoma situace v zemích, kde se vysoké zadlužení pojí s nízkým tempem růstu produktivity a nízkým dlouhodobým potenciálem celé ekonomiky. Tedy zejména v Itálii.

Jestliže má podle ekonoma skutečně dojít ke snižování dluhů vyšším dlouhodobým růstem, musí ECB po jednotlivých zemích požadovat, aby prováděly strukturální reformy zaměřené na zvýšení produktivity a potenciálu. Zároveň by ECB měla držet sazby nízko a podporovat tím potřebné investice. Pokud se pak opravdu zvýší potenciál evropské ekonomiky, ECB bude mít volný prostor pro normalizaci své politiky.

Nedojde-li ke zvýšení potenciálu, ECB bude podle Artuse tlačena do nízkých sazeb kvůli udržitelnosti vládních dluhů, které nebude snižovat vyšší tempo ekonomického růstu. Navíc jí bude k uvolněné politice dál motivovat snaha o zvýšení potenciálu. Rozhodující přitom nemusí být situace v celé eurozóně, ale v nejslabších zemích.

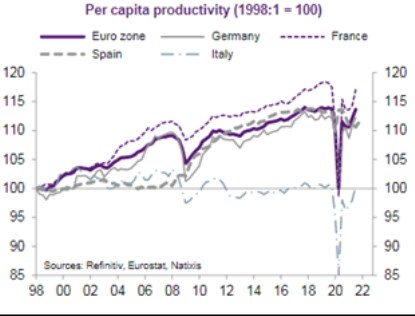

Další graf ukazuje vývoj produktivity ve zmíněných evropských zemích. Zatímco v Německu se nyní nachází asi 18 % nad úrovní z roku 1998 a v celé eurozóně o 14 % výš, v Itálii se podle obrázku produktivita pohybuje na zhruba stejné úrovni jako před více než dvaceti lety. Co se týče HDP, ten je nyní v eurozóně ve srovnání s rokem 1998 o necelých 40 % výš, zatímco v Itálii o 10 % výš.

Zdroj: Natixis

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz