Růst klíčových sazeb Fedu a relativní atraktivita hodnotových a růstových akcií

Po většinu minulého roku získávaly růstové akcie znatelný náskok před hodnotovými. Zlomilo se to na počátku prosince a od té doby hodnota smazala znatelnou část svých předchozích (relativních ztrát). Nabízí se jednoduché vysvětlení a tím je (očekávaná) politika Fedu a pohyb jeho klíčových sazeb. Dnes bych ale chtěl poukázat na to, že tato jednoduchost může být zavádějící a nemusí úplně platit. Hovořit budeme konkrétně o tom, že růstové akcie jsou citlivější na růst sazeb a pokud se cyklus dostává do fáze, kdy sazby rostou, měl by růst z tohoto důvodu zaostávat za hodnotou. Jenže je tu jeden detail – hovoříme o sazbách dlouhodobých a ne sazbách centrální banky. A o tom, že svou roli hrají rizikové prémie, nemluvě.

1 . Cyklus, sazby, růst a hodnota: Relativní výkony růstu a hodnoty zobrazuje následující graf:

Zdroj: Twitter

Popsané chování obou skupin aktiv je alespoň na první pohled v souladu s tím, jak se posouvá cyklus a to zejména na straně sazeb (viz úvod). S takovým zdá se automatickým předpokladem, že růst sazeb centrální banky rovná se automaticky růst výnosů vládních obligací. Proč je to významné? Hodnota akcie (ať již je v kolonce růstová, či hodnotová) je dána současnou hodnotou hotovosti, kterou by titul podle očekávání měl přinášet svým akcionářům. Vedle tohoto očekávaného cash flow (třeba dividend) tedy hodnotu určuje požadovaná návratnost, kterou ony dividendy převádíme na hodnotu současnou. Požadovaná návratnost je pak dána bezrizikovou složkou (tedy povětšinou právě výnosy vládních obligací) a rizikovou prémií akcií.

2 . Likvidita od centrální banky nebo fundament: Je reálné předpokládat, že výnosy vládních obligací skutečně vzrostou s tím, jak porostou sazby centrální banky? Zde jde o náš světonázor týkající se faktorů, které ovlivňují výnosy dluhopisů. Pokud se domníváme, že rozhodující je zde likvidita od centrální banky, tak tapering a zvedání sazeb by měly jednoznačně zvedat výnosy obligací. Tudíž i požadovanou návratnost akcií a růst by měl kvůli tomuto faktoru zaostávat za hodnotou. Protože jeho cash flow (více posunuté do budoucnosti) je při diskontování (převodu na současnou hodnotu) na vyšší požadované návratnosti citlivější.

Můžeme ale spíše věřit tomu, že na trhu vládních dluhopisů rozhoduje fundament. Tedy také likvidita, ale ta celková, daná ekonomickým výhledem. Pokud pak zvedání sazeb probíhá v prostředí silného růstu a nedotkne se jej (je preventivní), dá se očekávat stejný efekt, jako ten popsaný výše – výnosy obligací porostou. Pokud ale má zvedání sazeb za cíl ekonomiku znatelně přidusit (více než se očekává), může dojít k tomu, že výnosy obligací naopak začnou klesat – na trh totiž dorazí nová likvidita ze strany soukromých investorů, která více než vyváží pokles likvidity ze strany centrální banky

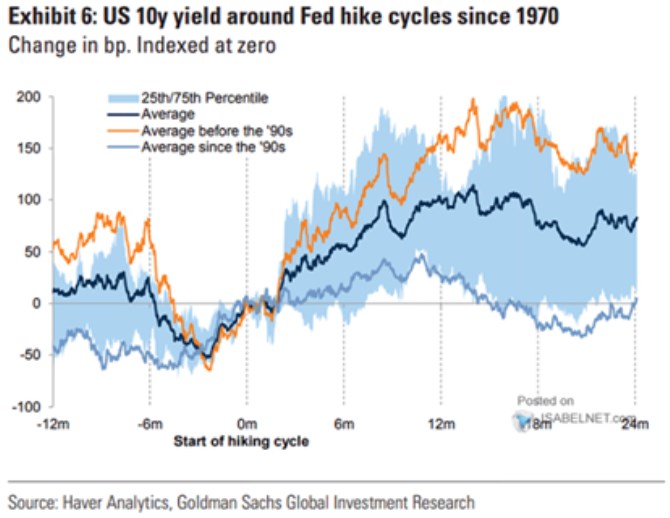

3 . Co říká historie: Detailněji jsem se tomuto tématu sazby-výnosy dluhopisů věnoval nedávno, dnes poukazuji i na to, že se týká rotace a relativní atraktivity růstu a hodnoty. Následující graf přitom ukazuje, že od devadesátých let bylo „v průměru“ běžné, že výnosy desetiletých vládních obligací po prvním zvednutí sazeb nejdříve vzrostou, ale pak se načas pohybují dokonce níže, než na výchozí úrovni. Tedy onen mustr popsaný v předchozím odstavci:

Zdroj: Twitter

Do relativní atraktivity růstových a hodnotových akcií toho může promlouvat více, než jen sazby. Zdá se ale, že ty jsou u tohoto tématu v popředí zájmu a já jsem dnes chtěl poukázat na to, že (i) u růstových akcií (a akcií obecně) nejde o sazby centrální banky, ale výnosy obligací. A že (ii) automaticky neplatí „růst sazeb centrální banky = růst výnosů dluhopisů“. Zda se bude opakovat spíše mustr v grafu vyobrazený světle modrou, či naopak oranžovou křivkou se uvidí.

4 . Nezapomínat na prémie: Zapomínat bychom nemuseli ani na výše zmíněnou rizikovou prémii. Růst sazeb totiž může zvedat volatilitu na trzích a v ekonomice a také averzi k riziku. A nakonec tak může u akcií rozhodovat právě riziková prémie. Pro představu o proporcích: Výnosy desetiletých vládních obligací v USA nyní dosahují asi 1,75 %. Pokud by se chovaly podle světlemodrého vzorce popsaného výše uvedeným grafem, tak cca za rok budou na 2,25 % a za dva roky zase na současných hodnotách. Já používám rizikovou prémii pro „standardní podmínky“ ve výši 5,5 % takže i její zvýšení o pouhých 10 % (ne 10 procentních bodů) generuje stejný efekt, jako onen růst sazeb za jeden rok.

Pravdou ale je, že rizikovou prémii nelze přímo pozorovat a snad proto jí také není ani zdaleka věnována taková pozornost, jako výnosům dluhopisů. To již ale hovoříme o tom, kde je hranice mezi „učebnicovým“ fundamentem, fundamentem dojmovým a dalšími pohledy na chování cen akcií. Samostatnou kapitolou by pak byla fundamentální a „dojmová“ relativní atraktivita růstových a hodnotových akcií v prostředí zvýšeného rizika. Jinak řečeno, co by investoři v takové situaci vnímali jako bezpečnější aktiva?

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz