Sazby v budoucnosti – co říkají slova, co činy a co predikuje Fed

Včera jsme probírali vztah mezi monetární politikou a cenami akcií velkých technologických společností typu Apple, Microsoft, či Tesla. Mimo jiné jsem poukazoval na to, že rostoucí sazby jsou samy o sobě faktorem, který snižuje fundamentální hodnoty akcií na celém trhu. Ale technologie jsou na ně v tomto ohledu obvykle citlivější. V souvislosti s podobnými úvahami se pak může nabízet prostá otázka – kam a kdy sazby vůbec půjdou.

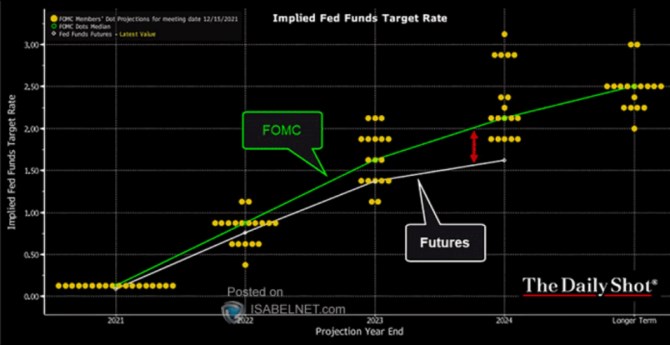

1. Sazby v příštích pár letech: Predikcí dalšího vývoje sazeb najdeme hojně, v principu je můžeme rozdělit do tří skupin: Očekávání ekonomů a analytiků (jednotlivá, či sumarizovaná do nějakého konsenzuálního čísla. Pak očekávání trhu – to, jaký vývoj sazeb je implikovaný současnými cenami na různých trzích. A do třetice tu jsou projekce vedení americké centrální banky. Následující graf porovnává druhé dvě skupiny. Konkrétně očekávání Fedu – FOMC ukázaná jako takzvaný „dot plot“. Tedy tečky ukazující anonymní odhad každého člena FOMC týkající se budoucího vývoje sazeb. K tomu graf ukazuje bílou křivkou vývoj sazeb implikovaný trhem futures:

Zdroj: Twitter

Pokud bych měl říci na základě dojmu z řady rozhovorů ze CNBC, či Bloombergu, tak to vypadá, že soukromý/investiční sektor se houfně domnívá, že Fed je za křivkou. Tedy že už měl dávno začít s taperingem a snad i zvedáním sazeb. Graf ale ukazuje, že ti, kteří skutečně investují (ne slova, ale činy), se domnívají, že sazby půjdou nahoru pomaleji, než by nyní signalizoval dot plot. V roce 2024 dokonce trh s futures implikuje sazby, o kterých nehovoří žádný z členů FOMC (v roce 2023 jsme s bílou křivkou jen u nižších odhadů ze strany FOMC). Zdá se tedy, že investoři jako celek se nedomnívají, že Fed bude muset svůj pohled přehodnotit směrem k razantnějšímu stažení stimulace. Naopak.

2. Sazby v delším období: Kapitolu samu o sobě pak představuje konec grafu, kam nám bílá křivka nesahá, ale kde máme predikce FOMC týkající se sazeb v delším období. Které snad můžeme interpretovat jako sazby, které vedení Fedu považuje za dlouhodobě neutrální, slučitelné s potenciálem americké ekonomiky. Pro mě je na jednu stranu pochopitelné, že ony tečky mají s přibývajícími roky větší rozptyl. Na stranu druhou by se ale teoreticky mohly u delšího období zase shlukovat s tím, že ohledně dlouhodobého potenciálu a tudíž i neutrálních sazeb bude vládnout relativně úzký konsenzus. Z obrázku ale vidíme, že tomu tak není. V extrémech totiž ukazuje, že sazby mohou (prý) být mezi 2 – 3 %. I když na 2,5 % je relativně slušně zalidněno/zatečkováno. A jde samozřejmě o (predikované) hodnoty vysoko nad těmi současnými i nad tím, co bylo standardem po finanční krizi. Tedy žádná dlouhodobá stagnace, nový normál a podobně.

3. Sazby a akcie: Akcie nezajímají ani tak sazby krátkodobé, jako dlouhodobé – u výnosů s delší dobou splatnosti. Nejčastěji se asi pro diskontování očekávaného toku hotovosti používají výnosy desetiletých vládních obligací. Zrovna nyní se pohybují na necelých 1,5 %. Výnosy obligací dvouletých jsou na necelých 0,7 %. Tedy méně než polovině. A sazby Fedu jsou na 0 – 0,25 %. Rozdíl mezi desetiletými výnosy a těmito sazbami tedy nyní dosahuje v podstatě 1,5 procentního bodu. Rozdíl mezi výnosy desetiletými a dvouletými nyní dosahuje asi 0,8 procentního bodu, od počátku osmdesátých let se přitom zhruba pohybuje mezi mírně zápornými čísly na straně jedné a 2,5 procentními body na straně druhé.

Historicky tak tento rozdíl (sklon výnosové křivky) dosahovat širokého rozpětí hodnot. Větší bývá během boomu, menší při chladnutí ekonomiky. Píšu to v tomto bodě celé proto, aby čtenář měl nějakou hrubou představu o tom, kde by se tedy mohly (pro akcie nejrelevantnější) výnosy desetiletých vládních obligací pohybovat na základě toho, co říká uvedený graf. Pokud by dlouhodobé neutrální sazby Fedu dosahovaly 2,5 %, tak výnosy obligací se mohou bez větší námahy pohybovat kolem 4 %. Takový starý normál a konec mimořádně příznivého období pro akcie, které bylo charakterizované relativně vysokým růstem ekonomiky a zisků na straně jedné a dost nízkými sazbami a výnosy obligací na straně druhé. S tím, že růst by zůstal, ale odpovídaly by tomu i sazby. Ale připomínám – hovoříme stále o výše uvedeném a rozšířeném obrázku.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz