„Dobré“ firmy, které špatně hospodaří se svým kapitálem?

Je možné, že by nějaká firmy byla „dobrá“ a zároveň by špatně hospodařila se svým kapitálem? Trochu mi to zní jako ono „chodí to dobře, ale neseje to“. Dovedu si to tak představit jen jako nějaké přechodné období, na jehož konci je firma „špatná“. Toto téma každopádně otevřela Morningstar se svým seznamem zahrnujícím „13 dobrých firem se špatnou alokací kapitálu“. Podívejme se na něj s pár poznámkami.

1. Jak s kapitálem: Celý seznam nalezneme na stránkách Morningstar v sekci Our Pics, jsou v něm firmy jako Altria, Credit Suisse, Bayer, Danone, SAP, či Wells Fargo. Tedy žádná ořezávátka. Detailněji Morningstar hovoří o trojce A&T, Bayer a IBM. Vytvořme si ale nejdříve nějaký rámec, který nám věci trochu systematizuje, protože „alokací kapitálu“ toho můžeme myslet hodně.

Za prvé, firma je v principu financována vlastním kapitálem a dluhy. Jak jsem tu poukazoval nedávno, dluhy jsou často deklarovány jako financování levnější, ale pokud vezmeme jejich dopad na náklad vlastního jmění, nemusí tomu tak být ani zdaleka. Jejich „levnost“ se může projevovat zejména tím, že úroky jsou daňově uznatelným nákladem. Pokud se ale firma snaží z této uznatelnosti těžit příliš (dluhy příliš vysoko) roste její riziko a ve výsledku škodí sama sobě.

Najít přesně nějaké optimum poměru vlastního jmění a dluhů v podstatě nelze. Po zkušenostech s finanční krizí a pandemií by šlo podle mne třeba lehce tvrdit, že toto optimum je tvořeno znatelně menším podílem dluhů a větším podílem vlastního jmění, než u řady firem vidíme.

Za druhé, firma by měla dostupný kapitál investovat do projektů, jejichž očekávaná návratnost převyšuje náklad tohoto kapitálu, který je financuje. Pokud třeba nějaký projekt může vynést 10 % a může být financován kapitálem s nákladem 5 % (která reflektují rizikovost projektu), firma projekt rozjede. Pokud společnost nemá k dispozici projekty svou návratností převyšující náklad kapitálu, peníze (i) vrací akcionářům, (ii) drží je v rozvaze (pokud je to výhodné z hlediska strategie a rizika), nebo (iii) splácí dluhy (v souladu s prvním bodem).

2. A&T je podle Morningstar společností, která od roku 2012 hospodaří s kapitálem mizerně. V tom smyslu, že nejdříve rozjela celkem mohutný program odkupů, který zvýšil její zadlužení. A pak se pustila do investic a akvizic zahrnující Time Warner, expanzi v Mexiku či Direct TV. Výsledkem je slabá rozvaha (míněno v duchu výše popsaného prvního bodu) a zhoršující se konkurenční pozice dané nedostatečnými investicemi v oblastech jako je kapacita internetové sítě. A rozvahu se snaží firma posílit prodeji některých aktivit, které podle Morningstar také nedávají smysl – třeba prodej mobilní sítě na Portoriku.

3. IBM se podle Morningstar od A&T liší, protože jeho rozvaha je stále silná (ve smyslu podílu vlastního jmění a dluhů). Problém vidí analytici Morningstar v tom, že IBM sílu své rozvahy (a vysokou zásobu hotovosti) nepoužívá na investice do rozvoje a zlepšení své konkurenční pozice. Krok prý nedrží zejména v oblasti cloudu.

Zajímavý je pohled na akvizici společnosti Red Hat. Hodnotu podílu Morningstar odhadovala na necelých 27 miliard, IBM jej koupila za 34 miliard, tedy asi s 30 % prémií, což je prý „zhruba v souladu s prémiemi placenými v softwaru“. Zaplacená cena tak podle Morningstar není „mimo“, ale přínosy, které by Red Hat měla pro IBM mít, jsou omezené. Přece jen mě ale napadá, že pokud nějaká firma zaplatí za jinou podobnou prémii, měla by prémie být ospravedlněna právě tím, že koupená firma, respektive spojení obou společností vytvoří něco mimořádného (co by jinak nevzniklo).

Výplata hotovosti je prý IBM v pořádku, protože neomezuje zdroje potřebné pro výzkum a vývoj. Problém je hlavně v oněch investicích nutných pro udržení konkurenceschopnosti. Co se týče výplaty peněz akcionářů i síly rozvahy je tak IBM v opačné pozici než A&T.

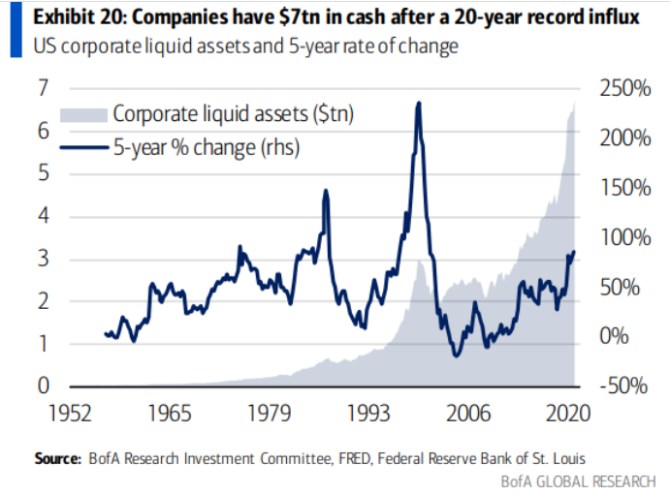

4. Rekordní zásoba hotovosti: Pokud se pak podíváme na následující graf, IBM může být určitým symbolem pro americký (obchodovaný) korporátní sektor jako celek. I ten má totiž obrovskou (rekordní) zásobu hotovosti v rozvahách. Je to podobně jako u IBM spojené s tím, že nenaplňují svůj potenciál (jak u IBM naznačuje Morningstar)?

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz