Kdo věří a kdo přestává věřit americkým technologiím

BofA na základě svého posledního průzkumu mezi investory ukazuje, kdo nyní věří amerických technologickým akciím a kdo už tolik ne. Podívejme se na její zjištění spolu s několika poznámkami o toku kapitálu kolem Spojených států a očekáváních zabudovaných v akciích.

1. Mohutný náskok amerických akcíií a technologií: Připomeňme si nejdříve obrázek, který ukazuje, jak mohutný náskok během posledních desetiletí postupně naakumuloval americký trh před zbytkem světa. Vzhledem k tomu, jak velký podíl na celkové kapitalizaci amerického trhu mají velké technologické společnosti, můžeme bez většího váhání tvrdit, že tento náskok je zejména jejich dílem. Tedy tím, jakým tempem rostla a roste kapitalizace firem od Facebooku, přes Apple a Amazon, až po Teslu a řadu dalších:

Zdroj: Twitter

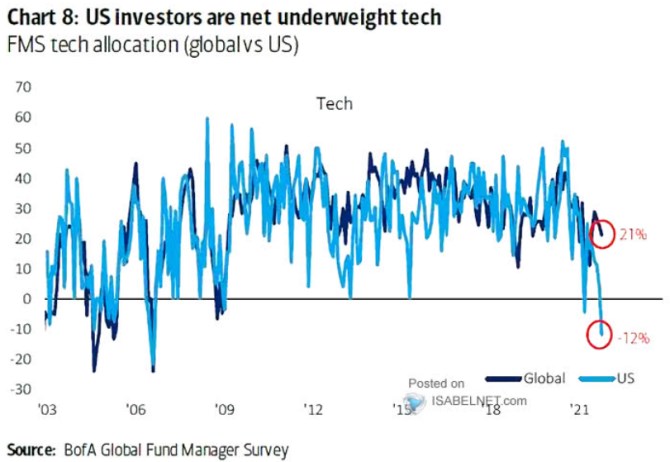

2. Kdo to kupuje? Pointa mé dnešní úvahy se po zmíněném úvodu koncentruje kolem následujícího obrázku. Zjednodušeně řečeno ukazuje, kdo americké technologie kupuje – kdo jim věří. A to na rovinách domácí/zahraniční. Podkladem je průzkum BofA mezi institucionálními investory a podle obrázku jejich zahraniční i američtí zástupci většinou americké technologie vnímají a kupují/prodávají podobně. Výjimkou byla třeba doba kolem roku 2015, kdy Američané věřili svým domácím znatelně méně. A pak také posledních pár čtvrtletí, kdy došlo k podobné situaci, ale mnohem výraznější:

Zdroj: Twitter

V poslední době jsou tedy americké instituce na US technologiích znatelně podváženy, zatímco ty zahraniční naopak znatelně nadváženy. Pokud je to podobné se zbytkem investičního světa, tak Američané již nějakou dobu prodávají své technologické firmy do zahraničí. S tím, že americké akcie si jako celek budují stále větší náskok před zbytkem světa (první graf).

3. Spotřebitel a banka světa: V souvislosti s úvahami o toku kapitálu kolem USA se nám mohou vybavit teorie o tom, že Spojené státy fungují/fungovaly jako banka světa. V tom smyslu, že si od světa půjčují a z nich naopak do světa proudí kapitál do rizikovějších a dlouhodobějších projektů. Podobně jako u banky, která je financována pevnými instrumenty (vklady, dluhopisy) a aktiva má rizikovější/dlouhodobější.

Jde o takový zjednodušený model toho, jak ve světě proudí kapitál, velká část jeho toku ale nefinancuje investice proudící opačným směrem, ale spotřebu (či investice do reálného kapitálu). V tomto ohledu jsou Spojené státy zase někdy nazývány světovým spotřebitelem poslední instance.

4. Kdo věří v nabídkový boom: Ono překlopení zájmu o americké technologie je pak ukázkou toho, jak rychle a výrazně se může změnit tok kapitálu mezi Spojenými státy a zbytkem světa v této nějaké konkrétní oblasti. Včera jsem tu přitom opět poukazoval na to, že valuace amerických akcií (samozřejmě včetně technologií) jsou vysoko zejména díky vysokému očekávanému růstu ziskovosti obchodovaných firem. Na něj by docela seděla očekávání dlouhodobého nabídkově – technologického boomu. Věří v něj tedy nyní zbytek světa více než američtí (institucionální) investoři?

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz