Evropská akciová granola jako protipól amerických technologií

Podle Wikipedie je granola „snídaňové jídlo a svačina, která se skládá z ovesných vloček, ořechů, medu nebo jiných sladidel, jako je hnědý cukr, a někdy nafouknutá rýže, která se obvykle peče, dokud není svěží, opečená a zlatohnědá“. Co to je ale akciová granola?

Goldman Sachs v roce 2020 poukazoval na to, že v náročnější době si na amerických trzích mohou vést dobře technologie, a to kvůli síle svých rozvah, podnikatelských modelů, značky, pozice na trhu. Analytici banky se pak zamýšleli nad tím, zda lze podobnou skupinu akcií najít v Evropě. Je přitom zřejmé, že náš kontinent nedisponuje něčím podobným, jako je Apple, Google, či Amazon. Takže hledání něčeho technologického se strukturálně silným růstovým příběhem je tu složitější. Silné rozvahy, značka, pozice na trhu a podobně by se ale snad nalézt daly.

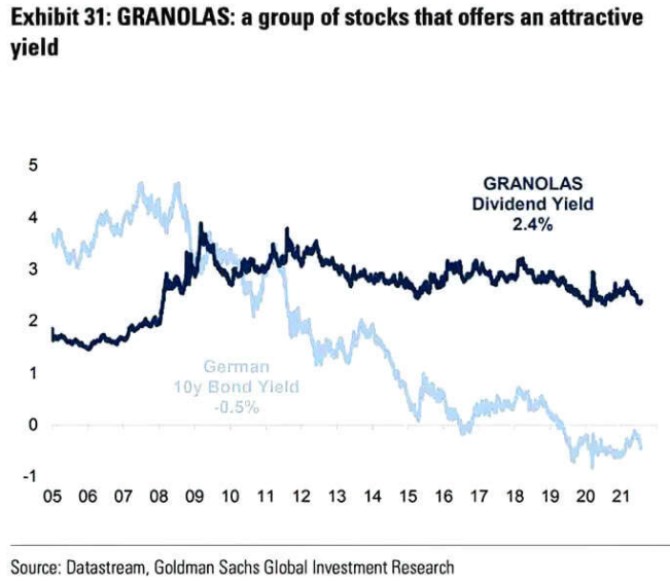

Tak či onak, k tomu všemu jsem se dostal kvůli následujícímu grafu od GS, který ukazuje historické a aktuální porovnání výnosů německých vládních obligací s dividendovými výnosy granolí:

Zdroj: Twitter

Při pohybu výnosů obligací v USA se obvykle živě diskutuje, jaký bude mít dopad na akcie technologických společností. Ty jsou totiž na sazby citlivější, než zbytek trhu, protože jejich tok hotovosti je více posunut do budoucnosti (a je tudíž při převodu na současnou hodnotu citlivější na diskontní sazbu). Dnešní graf ukazuje, že na úrovni dividendového výnosu jsou naopak granoly hodně stabilní:

Finanční krize zvedla jejich dividendové výnosy z úrovně pod 2 % do pásma zhruba 2,5 – 3 %. A v něm se drží i přesto, že výnosy německý vládních obligací trendově klesají z úrovně kolem 4 % až na současné záporné hodnoty. Dividendový výnos jako poměr dividendy k ceně akcie je přitom dán v principu třemi proměnnými: Očekávaným růstem budoucích zisků, bezrizikovými sazbami a rizikovými prémiemi (dohromady tvořícími požadovanou návratnost). Pokud tedy bezrizikové sazby výrazně klesnou a dividendový výnos zůstává zhruba stejný, znamená to, že zbylé dvě proměnné eliminují dopad nižších sazeb.

Takže graf říká, že se buď znatelně zhoršil dlouhodobější růstový výhled a/nebo znatelně vzrostla riziková prémie. Což eliminuje onen pozitivní valuační dopad poklesu bezrizikových sazeb a valuace tak u této skupiny zůstávají cca stejné. Dividendový výnos totiž je také valuační měřítko stejně, jako třeba PE (či jeho obrácená forma – ziskový výnos EP). A ve vztahu k sazbám se tak tato evropská elita chová kvůli výše uvedenému dosti jinak, než ta americká – technologická (viz i včerejší článek zaměřující se na její ziskovost).

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz