Směrem k dalším rekordům

Je to již řadu let, co jsem tu porovnával výsledky jedné studie zaměřující se na QE s odkupy. Ona studie se totiž snažila odhadnout, jak zvedá QE poptávku po akciích a tehdy mi vycházelo, že odkupy na akciích hrají výrazně vyšší roli než Fed. Jsou ale samozřejmě mincí o dvou stranách a určitě ne fundamentálním obědem zadarmo. Dnes o aktuální odkupové situaci a pár poznámek k ní.

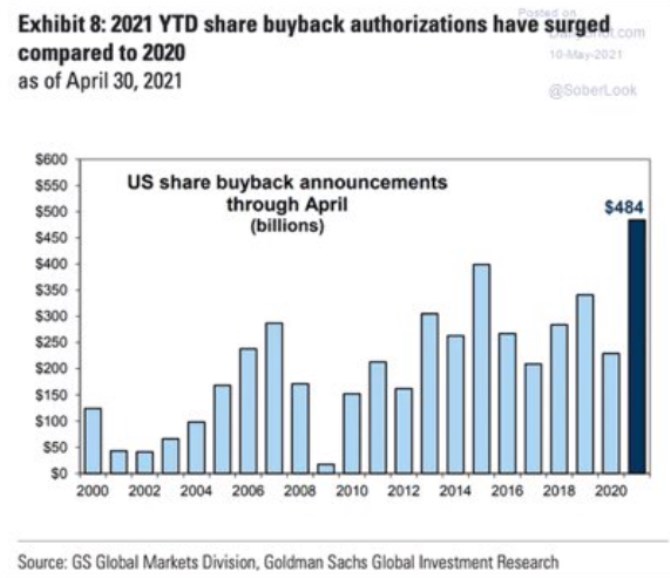

1. Nové rekordy: Následující graf ukazuje vývoj objemu schválených odkupů na US trhu. Finanční krize přinesla konec jednoho cyklu. Rok 2020 přinesl v dalším cyklu znatelný pokles, ale čísla pro rok letošní naznačují, že žádný propad k číslům zaznamenaným třeba v roce 2009 se konat nebude. Naopak – zdá se, že míříme k rekordnímu maximu.

Zdroj: Twitter

V souvislosti s fundamentem bývá někdy zmiňováno, že odkupy snižují počet akcií, a tudíž zvyšují zisky na akcii. A pokud zůstane stejné PE, hodnota akcií by měla vzrůst. Jinak řečeno, pokud jsou celkové zisky například 10 Kč a firma má dvě akcie, zisky na akcii EPS jsou 5. Pokud se titul obchoduje s PE 10, cena akcie bude 50. Firma pak ohlásí odkup jedné akcie a trh se zaraduje, že nyní budou zisky na akcii 10 a s PE ve výši 10 bude cena zbylé akcie 100 Kč. K tomu ještě ona vyšší poptávka po akciích na trhu. Tato úvaha má ale dvě slabá fundamentální místa (i když možná někdy ignorovaná).

Za prvé, odkupy musí být něčím financovány. Pokud to budou nové dluhy, celkové zisky klesnou o nové úrokové náklady. Pokud to bude hotovost držená v rozvaze, celkové zisky klesnou o nižší příjmy z této hotovosti. Byť v prostředí minimálních sazeb marginálně, ale hovořím o principu.

Za druhé, zvýší se rizikovost akcií. Pokud budou odkupy financovány novým dluhem, zvýší se finanční páka a investoři by měli od zbývající akcie požadovat vyšší návratnost. Pokud bude odkup financován hotovostí, zvýší se rizikovost celkových aktiv – poklesne váha v podstatě bezrizikové hotovosti. A opět by tu měla být vyšší požadovaná návratnost.

V dokonalém světě bez daní by dokonce PE kvůli vyššímu riziku kleslo přesně tak, že by hodnota akcie zůstala stejná (kleslo by z 10 na 5).

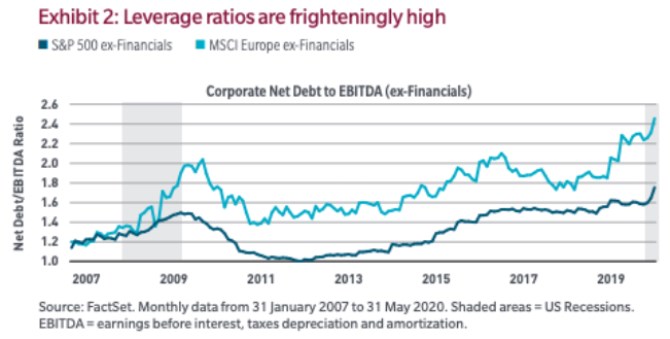

3. Jak daleko od optima? K odkupům by toho šlo napsat habaděj, ale tohle jsou tak ty hlavní věci, které jsem zde chtěl zmínit. Nabízí se samozřejmě ještě otázka, jak je na tom trh nyní – není situace po mohutné několikaleté vlně odkupů (a dividend) podobná příkladu, který jsem uvedl výše? Ten příklad ukazuje, že do značné míry je to otázka míry zadlužení. Následující graf ukazuje poměr čistých dluhů k EBITDA v USA a v Evropě. Vývoj v následujících měsících a letech může přinést obrat už kvůli očekávaným vyšším ziskům (viz i situace po roce 2009). Ale minimálně z historického hlediska na nějakých konzervativních úrovních nejsme. Také směrem k dalším rekordům?

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz