Valuace v USA vysoko. S jednou podstatnou výjimkou

Ať se podíváme na jakékoliv PE, žádné z nich nám již nějaký čas neukáže, že by valuace amerických akcií byly blízko nějakého historického standardu, o levnosti nemluvě. Naopak. Pokud přitom používáme PE při hodnocení atraktivity jednotlivých akcií, jde z mého pohledu o přílišnou zkratku, která toho s valuací nemá mnoho společného. U celého trhu dává PE asi větší smysl, ale do dokonalosti má také hodně daleko. Co ukazuje měřítko, které k ní má blíže?

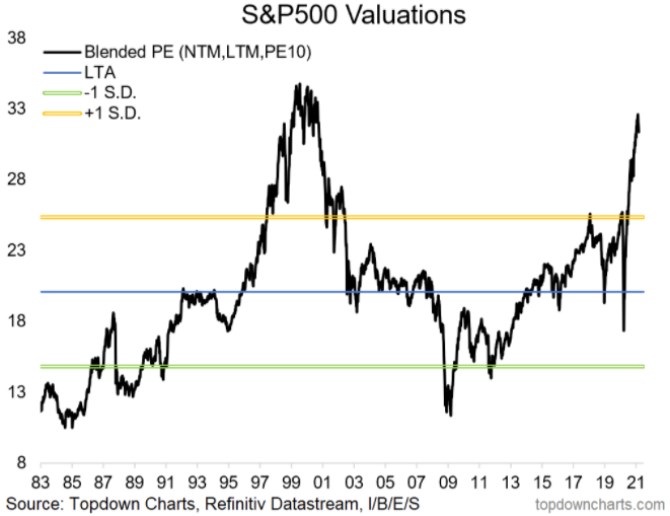

1. Vysoko kam se podíváš: Jednu z mnoha variací „PE předraženosti“ ukazuje následující graf, jehož křivka dokonce ukazuje vývoj mixu různých PE (podle toho, k jakým ziskům jsou ceny akcií poměřeny).

Zdroj: Twitter

2. Králem je tok hotovosti: Říká se, že hotovost je králem (u nás z gramatických důvodů spíše královnou). Z valuačního hlediska je pak královnou tok hotovosti, a ne zisky. Konkrétně volný tok hotovosti FCF, který ukazuje, co firma/firmy skutečně vydělají. Od zisků se může odlišovat z více důvodů, včetně toho, že investice se nerovnají odpisům, firma musí investovat do pracovního kapitálu (či jí naopak tok hotovosti zvyšuje tak, jako u Amazonu) ... Jinak řečeno, ne všechny náklady nejsou skutečně výdaje, ne všechny výnosy jsou skutečné příjmy.

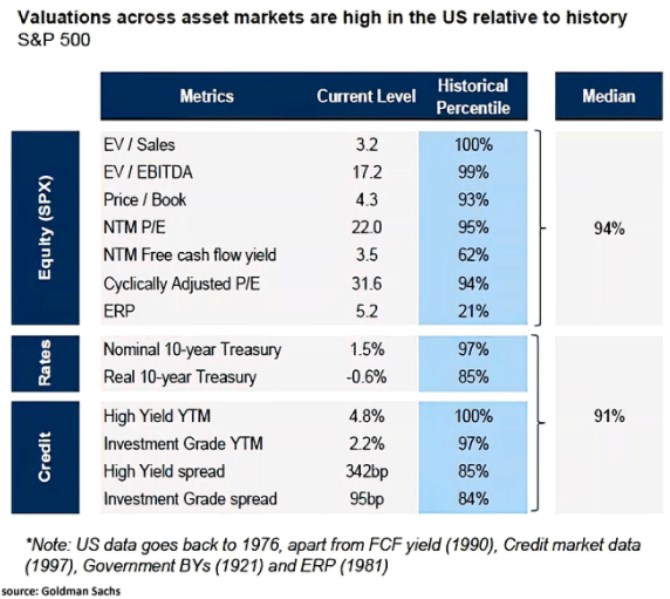

Před časem jsem poukazoval na to, že pokud poměřujeme ceny amerických akcií k toku hotovosti, historické srovnání nevychází tak našponovaně, jako u PE. Základem tohoto mého tvrzení byla práce analytiků Goldman Sachs, následující tabulka ukazuje aktuální data:

Zdroj: Twitter

Z historického hlediska je tedy více, či méně našponováno vše, jen mimo poměru cen akcií a FCF, tedy P/FCF (v tabulce konkrétně poměr obrácený, nazývaný FCF výnos/yield). A také mimo ERP, tedy rizikové prémie trhu. Ta je podle tabulky nyní dokonce z historického hlediska dost vysoko (trh je z tohoto pohledu podhodnocen, má prostor pro růst v případě, že by MRP klesala)*. Vysoké PE a relativně nízké (či nevysoké) P/FCF pak znamená jediné – firmy nyní „těží“ ze zisků vice hotovosti, než bývalo obvyklé. Nebo přesněji řečeno nyní vydělávají více, než naznačují jejich zisky.

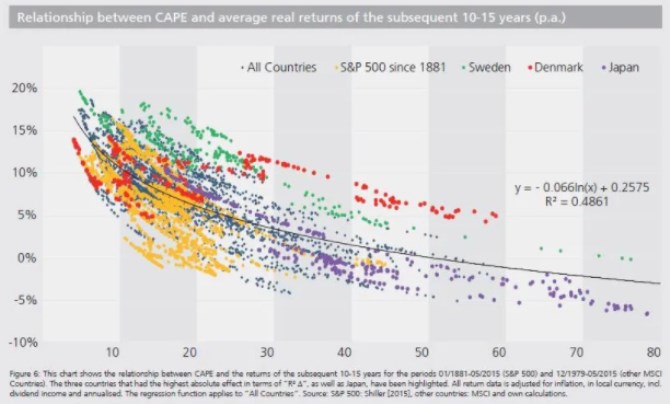

3. Budoucí návratnost, PE a P/FCF: Následující graf od JPMorgan je jednou zvíce variací na jedno téma: Čím vyšší (nižší) jsou současné valuace, o to nižší (vyšší) je budoucí návratnost akcií. Jde o intuitivní vztah, protože ceny akcií P může táhnout nahoru růst ziskovosti E, nebo valuace. Pokud ty jsou hodně vysoko, zbývají zisky. Pokud jsou nízko, jsou na další rally dva.

Zdroj: Twitter

Pointa tohoto třetího bodu mé dnešní úvahy je ta, že pokud by v grafu bylo místo PE (či zde cyklicky upraveného PE jménem CAPE) P/FCF, implikoval by graf vyšší budoucí návratnosti (CAPE nyní dosahuje více než 30).

* U ERP je ale v principu stejný problém, jako u PE – obvykle se počítá na základě zisků a ne FCF. Informace tu je pak v principu taková, že PE je vysoko kvůli nízkým bezrizikovým sazbám a pravděpodobně i vysokému očekávanému růstu zisků, ale ne kvůli nízkým rizikovým prémiím. Bez relevance to není, protože růst sazeb (oživení ekonomiky) by mohlo sice zvedat sazby, ale snižovat nejistotu a riziko a tudíž ony prémie. Další argument, proč růst sazeb nemusí automaticky znamenat pokles akcií.

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz