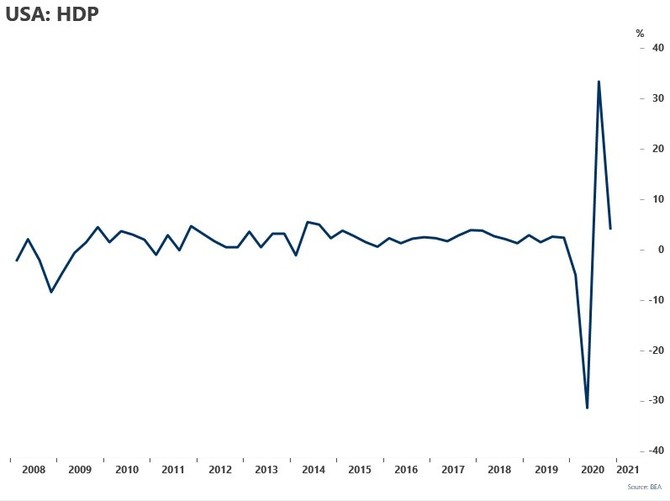

Ekonomika USA – propad za loňský rok činí 3,5 pct po slabším posledním kvartále

Růst HDP Spojených států za loňské 4. čtvrtletí dosáhl 4,0 pct (mezikvartálně, anualizovaně). Po 33,4procentním vzletu v předchozím čtvrtletí jde o pochopitelné prudké zpomalení, kterým navíc ekonomika zaostává za odhadovanými 4,2 pct. Na druhou stranu nejde o tak špatný výsledek, pokud přihlédneme k nepříznivé epidemiologické situaci v posledních měsících roku.

HDP táhly vzhůru výdaje za služby, nákupy nemovitostí, investice do vybavení a softwaru i navyšování zásob. Naopak zahraniční obchod či přímá útrata vlády byly pro hospodářství brzdou.

Soukromá spotřeba stoupla o 2,5 pct při nepatrném poklesu výdajů za zboží a 4procentním růstu výdajů za služby. Svou roli sehrál bazický efekt předchozích kvartálů – pokud se podíváme na meziroční srovnání, situace se obrací a ukazuje se, že loňské události hodně dolehly na služby, zatímco úroveň nákupů zboží byla lepší než v roce 2019. Růst investic do fixních aktiv o 18,4 pct je stále masivní a HDP ve 4Q značně podpořil, ovšem i v tomto případě je širší obrázek trochu jiný, když za celý rok jsou investice o 1,8 pct nižší.

A podobný kontrast vidíme u zahraničního obchodu: Vývoz a dovoz za 4Q vyšší o 22, resp. 29,5 procenta, ale za celý rok výrazný propad objemu. Zahraniční obchod každopádně přispívá výkonnosti ekonomiky značně negativně.

Další negativní příspěvek k růstu pak přišel i ze strany veřejných financí. Podpora vlády jde skrze transfery soukromým subjektům, takže ji vidíme třeba v položkách osobní spotřeby. Změnit se to ale může spolu s infrastrukturními investicemi plánovanými novou Bidenovou administrativou.

I přes slabší čtvrtý kvartál se dá říct, že ekonomika ve zkoušce obstála slušně. Vzhledem k průběhu podzimní a zimní vlny koronaviru by dopady mohly být daleko větší, ovšem jako klíčový aspekt se ukázala připravenost, podpora hospodářské politiky a absence jarního šoku a nejistoty.

Mezikvartální změny těžko hodnotit izolovaně po obrovských předchozích výkyvech. Pokud se podíváme na hodnocení meziroční či celého roku, oživení nakonec nastalo rychle a ekonomice se ještě ten rok dokázalo nahradit velkou část ztráty z 2Q. Nezapomínáme ani na to, že sice ekonomika za 2020 klesla "pouze" o 3,5 pct, ale jen vláda do ní napumpovala napůjčovaných 16 % HDP (odhadovaný deficit), o Fedu nemluvě. K takovým "detailům" však přihlíží málokdo.

Během odpoledne se zlepšila kondice akcií, dluhopisy se naopak dostávají pod tlak a eurodolar se lehce zvedá. Vývoj nemusí být přímo spojen s makrodaty, která jsou podle nás zastíněna děním kolem retailové aktivity či firemními výsledky.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz