Monetární politika je zralá na změnu od podlahy

Když Fed začal v roce 2008 nakupovat cenné papíry a zvětšovat svou rozvahu, Charles Plosser, který stál v čele Federal Reserve Bank of Philadelphia, poukazoval na jedno významné riziko: Politici by se mohli pokusit využít Fed a jeho rozvahu k prosazení svých zájmů. V roce 2020 „Fed v podstatě slíbil, že „udělá vše, co bude třeba“, aby obnovil finanční stabilitu a pak ve spolupráci s ministerstvem financí rychle rozjel několik programů pro pomoc firmám, jednotlivých státům USA a městům. James A. Dorn na stránkách Cato Institute píše, že tím roste riziko politizace Fedu a ztráty jeho nezávislosti. Jaké je řešení?

Monetární politika nemůže podle ekonoma sama o sobě vytvářet reálné bohatství, ale může ovlivňovat reálnou ekonomiku nebo může sloužit k monetizaci vládního dluhu. V dlouhém období je ekonomický růst určován zejména vývojem produktivity a výrobní kapacity, která je dána i kvalitou institucí v dané zemi, technologiemi a lidským kapitálem. Centrální banka musí udržovat rovnováhu tím, že nastaví peněžní nabídku v souladu s poptávkou po penězích a bude udržovat růst nominálního produktu na odpovídající úrovni. Nicméně tahounem reálného růstu jsou jiné proměnné, včetně vlády práva, osobních svobod a podobně.

Dorn se domnívá, že trhy nyní věří v další podporu ze strany Fedu, a pokud by k tomu nedošlo, nastaly by vážné problémy. Případná normalizace monetární politiky je v takové situaci obtížná a podle ekonoma by ji usnadnilo používání jasných monetárních pravidel a závazků. K nim sice existuje „historická averze“, ale i tak jde o směr, kterým by se centrální banka měla vydat. Například Scott Sumner a David Beckworth prosazují, aby Fed udržoval trendový růst nominálního produktu. Pak by byla zajištěna i nezávislost Fedu, monetární politika by byla jasnější a predikovatelnější a nebyla by předmětem náhlých změn rozhodnutí.

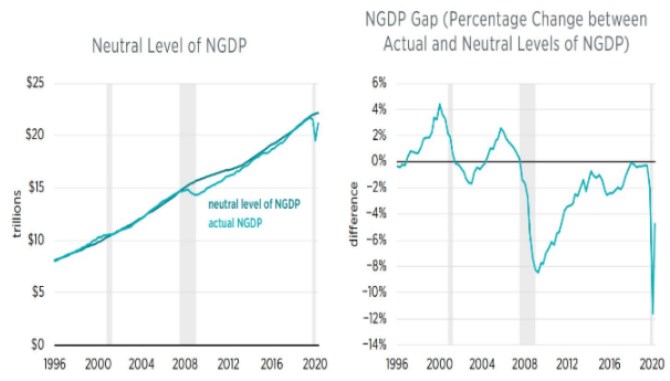

Následující dva grafy z blogu MacroMarketMusings ukazují odhady neutrálního trendu nominálního produktu NHDP a výši skutečného NHDP. Druhý graf prezentuje vývoj mezery mezi oběma proměnnými. Ta dosahovala pozitivních hodnot před rokem 2000 a před krizí roku 2008, pak se propadla do hlubokých záporných hodnot a uzavírala se jen velmi pomalu, a to až do roku 2019. Rok letošní přinesl další propad, ještě hlubší než po roce 2008:

Zdroj: Cato Institute, MacroMarket Musings

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz