Moneta zveřejnila lepší než očekávaný zisk a zvýšila letošní výhled. Akvizice Wüstenrotu podpořila výsledky zkreslila tak meziroční srovnání

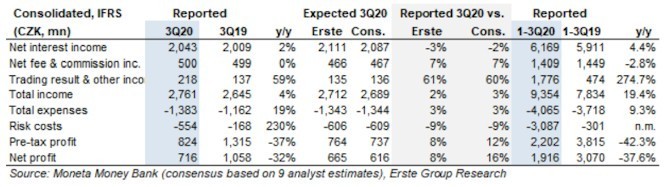

Čistý zisk Monety dosáhl ve třetím čtvrtletí 716 mil. Kč (-32% r/r), čímž překonal jak naše odhady (o 8%), tak i ty konsenzuální (o 16%). Náklady na tvorbu opravných položek (554 mil. Kč) byly podstatně nižší než v předchozím čtvrtletí. Čistý úrokový výnos byl na úrovni 2,04 mld. Kč (+2% r/r) slabší než se očekávalo. Úrokové náklady dle očekávání poklesly o 100 mil. Kč. Segment ostatních úrokových výnosů byl výrazně slabší, když mezičtvrtletně klesl o 114 mil. Kč. Příjmy z poplatků byly pozitivním překvapením, když meziročně mírně vzrostly a porazily tak odhady. Výsledek z obchodování (161 mil. Kč) byl jasně nad naším odhadem a výrazně se zotavil ze slabého druhého čtvrtletí. Na druhé straně vzrostly i celkové náklady o 19%, což bylo také nad očekávání. Co se týče kapitálových poměrů, tak ty spíš stagnovaly. Jak kapitálový poměr Tier 1 (14,4%), tak i celkový kapitálový poměr (17,4%) zůstal mezičtvrtletně beze změn. V rámci výhledu Moneta očekává, že dosáhne na čistý zisk 2,4 mld. Kč v letošním roce oproti původnímu plánu 2,1 mld. Kč. V roce 2021 pak očekává čistý zisk 2,8 mld. Kč (oproti předchozímu odhadu 2,7 mld. Kč). Výhled na další roky pak zůstává beze změny, když Moneta očekává čistý zisk 3,8 mld. Kč v roce 2022, 4,6 mld. Kč v roce 2023, 4,8 mld. Kč v roce 2024 a 4,9 mld. Kč v roce 2025 (roky 2023-25 jsou nově přidané). Pro letošní rok Moneta snížila rozpětí nákladů na tvorbu opravných položek a zvýšila odhady celkové zisku a stejně tak i provozních nákladů. Akvizice Wüstenrotu podpořila výsledky Monety a celkově tak zkreslila meziroční srovnání.

Moneta ve třetím čtvrtletí překonala odhady zisku zejména kvůli vyšším než očekávaným příjmům a nižším nákladům na tvorbu opravných položek a to i přes vyšší než očekávané provozní náklady. Čistý úrokový výnos byl nižší zejména kvůli segmentu ostatních úrokových příjmů, což by firma měla vysvětlit na svém konferenčním hovoru. Co se týče výhledu, tak management banky již dříve naznačoval, že jeho zvýšení by mohlo přijít. Moneta nyní očekává lepší vývoj jak na úrovni příjmů, tak i v oblasti rizikových nákladů. Na druhé straně byl také zvýšen odhad provozních nákladů. Je zřejmé, že současná opatření přijatá v souvislosti s pandemií koronaviru budou mít dopad na českou ekonomiku, nicméně náznaky Monety a její přesvědčení o doručení silných výsledků v roce 2020 a 2021 lze považovat za pozitivní. Zůstáváme proto u našeho doporučení „Kupovat“. Konferenční hovor Monety se uskuteční dnes v 15:00.

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz