Vrátí se nadšení pro hodnotové akcie?

Již dlouho se hovoří o tom, že by si akcie evropské mohly vést konečně lépe než akcie americké. Stejně tak dlouho se hovoří o návratu hodnoty. Tedy o tom, že takzvané hodnotové akcie si po dlouhé době povedou lépe než takzvané růstové tituly. Před necelým měsícem s touto tezí přišla například Savita Subramanian z Bank of America Merrill Lynch. Podle ní by pokračující oživení americké ekonomiky mělo přinést více nadšení pro cyklické a hodnotové tituly. Ukazuje na to prý historie – průběh předchozích 14 cyklů a chování akcií během nich.

Podle strategičky by investoři měli „během první fáze cyklického oživení kupovat ty nejtrestanější tituly citlivé na vývoj HDP“. Ohledně hodnotových akcií uvedla, že trik je v tom, vybírat ty správné. Celý index SPX je pak podle strategičky nyní vychýlen směrem k růstu a technologiím a podle její teze si tedy nepovede nejlépe. Například ve srovnání s indexy zaměřujícími se na menší firmy.

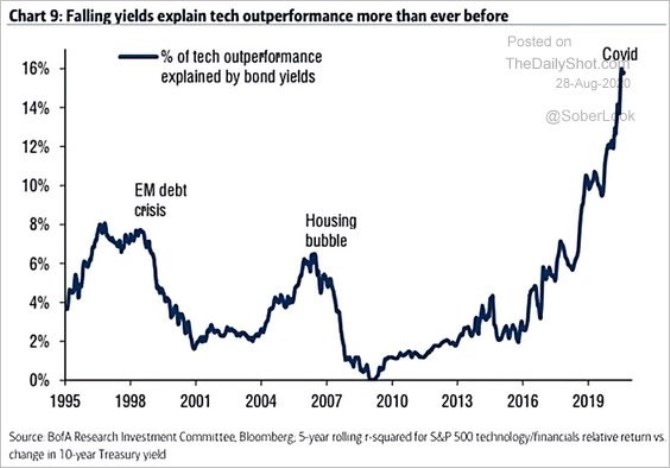

Graf tedy můžeme interpretovat tak, že rizikem pro technologie by měl být růst sazeb. Který by se měl v případě oživení ekonomiky ve větším či menším měřítku dostavit. V principu tak tento mechanismus podporuje výše uvedenou tezi růst vs. hodnota. Ale jaký je vlastně jeho fundamentální základ, pokud nějaký vůbec je?

Ten základ je poměrně pevný a pokusím se jej vysvětlit na jednoduchém příkladu: Dejme tomu, že nějaká společnost nyní vyplácí dividendu na akcii ve výši 6,1 dolaru. Výnosy desetiletých vládních obligací se pohybují kolem 0,7 %, s 5,5% rizikovou prémií se požadovaná návratnost u této akcie bude pohybovat kolem 6,2 % (beta je na hodnotě jedna – akcie je stejně riziková, jako celý trh). Pokud bychom pak čekali, že ona dividenda bude stagnovat, současná hodnota jejího toku a tudíž hodnota akcie by dosahovala 100 dolarů.

A ještě si představme, že na trhu je druhá akcie, jejíž hodnota je také 100 dolarů. Tato akcie ale nyní vyplácí jen 2,35 dolaru na dividendě, k tomu se ale zase čeká, že tato částka poroste osm let o 10 %, pak se růst sníží na 5 % a nakonec na 2,5 %. První akcie je třeba nějaká zaběhlá utilita, druhá akcie reprezentuje nějakou technologickou společnost. Co se s hodnotami těchto dvou akcií stane při pohybu sazeb?

Pokud by nyní sazby vzrostly na 2 %, hodnota první akcie klesne na 82 dolarů, hodnota druhé na 73 dolarů. Jde o efekt, který dobře znají dluhopisoví investoři. U druhé akcie si můžeme představit, že „těžiště“ toku hotovosti je posunuto více do budoucnosti než u akcie první. A proto současná hodnota více reaguje na diskontování, respektive na vyšší diskontní sazbu. Tento příklad nám nemodeluje co vše by se mohlo stát během pokračujícího oživení – je docela pravděpodobné, že se sazbami půjdou nahoru i očekávání ziskovosti a tudíž dividend. V konečném důsledku tak budou hodnoty obou akcií (absolutní i relativní) záviset nejen na pohybu sazeb, ale i na změnách v očekávaných dividendách. Princip oné citlivosti na sazby by ale měl být z výše uvedeného zřejmý.

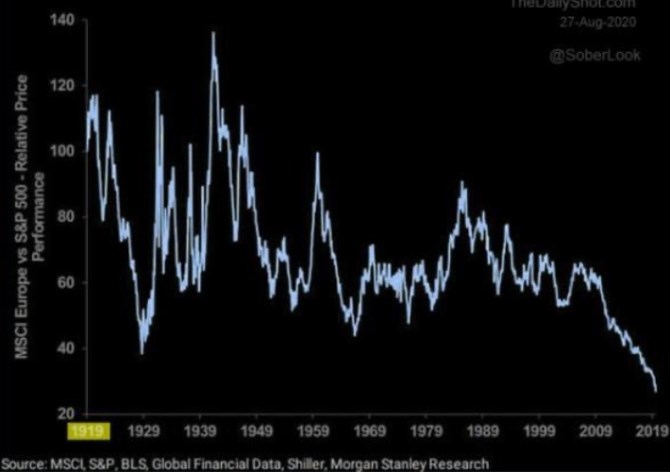

V úvodu jsem zmínil Evropu a s tou také zakončím. Následující obrázek z dílny Morgan Stanley ukazuje její velmi dlouhodobé relativní výkony (k SPX). Přestal tu fungovat onen pověstný „návrat k průměru“? A není to možné i v oblasti růst vs. hodnota?

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz