Odhady propadu produktu

Například americký trh práce v poslední době nejednou ukázal, že i jinak extrémní odhady vývoje jsou nyní nemístně umírněné. Není divu, pohybujeme se ve vodách doslova neprobádaných a rozhodně ne klidných. Takže je pochopitelné, že vodítka hledáme, kde můžeme. Dostáváme se tak například do situace, kdy u vyspělých zemí sledujeme vývoj spotřeby elektrické energie podobně, jako tomu je již roky u Číny. A ptáme se, zda se situace nakonec nebude podobat Velké depresi třicátých let.

Ekonom Justin Wolfers na Twitteru ukazuje následující dva grafy. První z nich popisuje spotřebu elektrické energie v USA v období kolem krize roku 2008. K tomu je přidán vývoj produktu, který je ale na rozdíl od oné spotřeby znám až zpětně a to se znatelným zpožděním (a nejednou i s mnoha revizemi).

hdp koronavirus" src="/Fotobank/9e1cf408-47f5-4c0b-9102-75459cb68ea8?width=500&height=512&action=Resize&position=Center" />

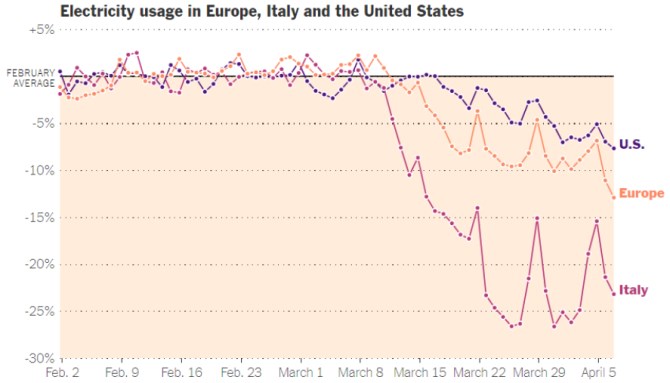

Jak jsem zmínil, spotřeba elektrické energie je často používána jako ukazatel toho, co se ve skutečnosti děje, v Číně. Zde je ale motivací zejména obava, že oficiální čísla nejsou moc vypovídající. I ve vyspělých zemích můžeme podle prvního grafu tento ukazatel použít ve snaze získat téměř „online“ vodítko. Druhý graf ukazuje, co se podle něj děje nyní:

Zdroj: Twitter, NYT

V Itálii se střed propadu pohybuje kolem 20 %, v celé Evropě je propad nejdříve mezi 5 – 10 % a pak míří dál dolů, Spojené státy se do tohoto rozmezí začínají přesouvat také. Řekl bych, že první graf ukazuje, že spotřeba elektřiny je minimálně během krize vodítkem relativně dobrým, i když je nadprůměrně cyklická (což je celkem intuitivní). Na základě této jednoduché úvahy bychom tak neměli být překvapeni i dvojciferným poklesem evropské a možná i americké ekonomiky. Itálie je někde jinde.

Nejasný 30 % propad

Pan Wolfers si všímá i toho, že Pimco podle Reuters čeká ve druhém čtvrtletí 30 % propad amerického hospodářství a 5 % pokles v celém roce 2020 (což by tak zhruba odpovídalo výše uvedenému grafu v případě, že by se spotřeba elektrické energie již stabilizovala a začala zvedat). Ekonom ale poukazuje na jednu podstatnou věc, která v časech umírněných pohybů produktu zaniká. Pokud se v USA hovoří o čtvrtletních poklesech, či růstech, jde podle tamního zvyku o anualizovaná čísla. Tedy o číslo, které fakticky ukazuje, jak by vypadal celoroční růst, pokud by se i v dalších čtvrtletích vyvíjel stejně, jako v tom měřeném.

Takže pokud Pimco hovoří o 30 % poklesu, míní se tím podle ekonom pravděpodobně anualizované číslo a skutečný očekávaný pokles ve druhém čtvrtletí se pak pohybuje kolem 8,5 %. Pan Wolfers to komentuje s tím, že jde určitě o propad prudký, ale stále nejde o nic podobného tomu, co se dělo během Velké deprese (25 % pokles produktu a dlouhodobý útlum). A ekonom si také klade otázku, zda diskuse o tom, zda „lék nezpůsobí více škod než nemoc“ není v USA ovlivněna i tím, že někteří lidé špatně interpretují ony anualizované odhady čtvrtletního propadu. Tj. zda nemají dojem, že nastává pád do další deprese a z tohoto pohledu hodnotí škody způsobené „lékem“.

Podotýkám, že by to nebylo poprvé, kdy by jednoduchá chyba v počtech, popřípadě interpretaci významným způsobem ovlivnila globální dění. Vybavit se nám v této souvislosti může například jedna známá studie, která se zabývala možným vztahem mezi výší vládních dluhů a růstem. U ní se později ukázalo, že obsahuje i prostou matematickou chybu v Excelu. Jenže to už bylo poté, co ovlivnila nastavení ekonomické politiky v nejedné zemi. Taková chyba se samozřejmě stane, ovšem v současné situaci by podobné věci ovlivnily ještě mnohem vážnější rozhodnutí.

Oné projekce 30 % propadu si všímá třeba i Paul Krugman, který ale hovoří „jen“ o tom, že je zejména v současné době nezodpovědné zveřejnit podobné číslo s tím, že není specifikováno, o jaký typ jde. Když se nad tím zamyslíme, možná o současné době vypovídá nejvíce právě tato nejasnost – samotný fakt, že si nejsme jisti, zda není 30 % pokles (neanualizovaný) realistickým odhadem.

Zajímavý je v této souvislosti následující graf od Moodys. Žlutě jsou tu vyznačeny odhady ztrát na denním produktu pramenící z přijatých restrikcí. Pokud by tedy restrikce trvaly celé čtvrtletí, dojdeme k cca třetinovému propadu produktu. Pokud by trvaly necelý měsíc čtvrtletí, jsme na oněch 8 - 9 % (otázkou tak vlastně je, s jak dlouhými restrikcemi Pimco počítá). Mimochodem se pak můžeme ptát i na to, nakolik jsou čtvrtinové - třetinové odhady pro denní redukci produktu použitelné i za hranicemi USA. Vím, že jde o velmi hrubé porovnání, ale jsou to čísla cca odpovídající tomu, jak vypadá restrikcemi sevřená Itálie podle spotřeby elektřiny.

Zdroj: Twitter

![]() Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria.cz je investiční portál společnosti Patria Finance a.s. s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Investice:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz