Akcie: Parádní dekáda je u konce, další tak skvělá nebude

Americké akcie mají za sebou skvělých deset let. Akciová rally byla tažena z velké části růstem zisků firem, v poslední době velice volatilních. A i když v budoucnu možná tak kolísat nebudou, další dekáda již pro akcie nejspíše tak úžasná nebude.

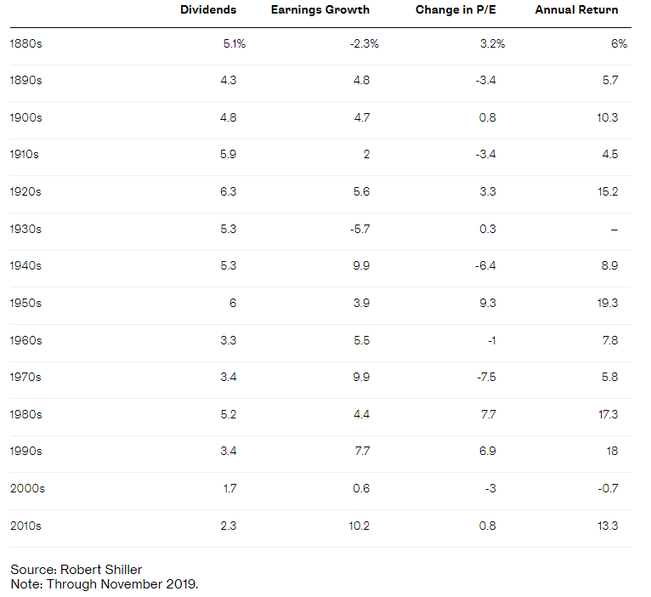

Index S&P 500 od roku 2010 vydělal 13 % ročně včetně dividend, což je výrazně nad dlouhodobým průměrem (okolo 9 %). Jde o páté nejúspěšnější desetiletí od roku 1880. Nadšení z tohoto výsledku ale mírní ti, kdo se ptají, co vlastně po finanční krizi pomohlo americkým akciím k takovému výsledku a zda jde o udržitelný vývoj.

Jedna teorie říká, že za to mohou obrovské objemy likvidity dodané Fedem a dalšími centrálními bankami a nízké úrokové sazby. Dalším podstatným faktorem mohou být masivní zpětné odkupy akcií a velice dobré výsledky několika gigantů, jako jsou Facebook, Apple nebo Amazon, které svými velkými vahami táhly celý trh.

Teorie mívají něco do sebe, ale mají také své mouchy. Jack Bogle, zakladatel společnosti Vanguard, přišel se vzorcem, na jehož základě se dalo určit, co se podílelo na výnosech akciového trhu v USA. Bogle měl tabulku s výnosy od začátku 20. století, Ben Carlson ze společnosti Ritholtz Wealth Management ji doplnil o data do třetího čtvrtletí 2019.

Nir Kaissar z Bloombergu sestavil svou tabulku. Vycházel z dat Roberta Shillera a nevynechal ani závěr 19. století. Výsledky jsou podobné jako u Boglea a Carlsona.

Také Kaissar má jasno v tom, že za většinou zisků na akciovém trhu v posledním desetiletí byl růst firemních zisků, které byly vlastně nejvyšší za celé sledované období. Ukazuje to na to, že teorie o velkém objemu hotovosti jako motoru růstu cen akcií není přesná nebo úplná. Dokazuje to i vývoj na evropském či japonském trhu, kde centrální banky také zrovna nešetří. Nelze ani říci, že uvolněná měnová politika sama o sobě vede k růstu ziskovosti firem, protože ta v Evropě a Japonsku také není rekordní.

Růst zisků v rámci celého akciového trhu v USA byl sice silný, táhla jej ale jen menšina firem. Pouze 183 společností z indexu S&P 500 navýšilo zisky v posledních 10 letech o průměrných 10,2 % nebo více. Ani zpětné odkupy akcií nestojí za růstem zisků tak výrazně, jak se často uvádí. Sice při nich dochází k redukci počtu akcií, takže rostou zisky na akcii, celkové zisky ale od roku 2010 vzrostly o 9,4 % a zisky na akcii o 10,2 %, takže rozdíl, a tedy vliv zpětných odkupů, není velký.

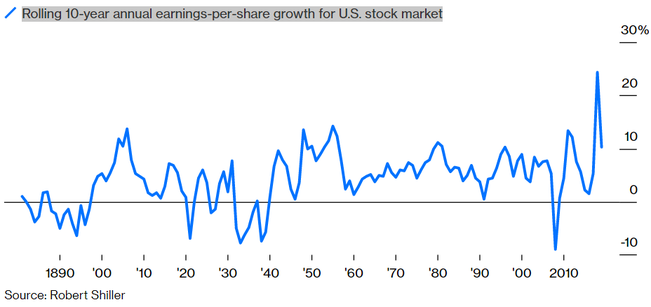

Vysvětlení rychlého růstu zisků amerických firem tak může souviset s jejich velkou volatilitou. Jsou mnohem více volatilní než samotné ceny akcií (směrodatná odchylka u zisků je 52 %, u cen akcií pouze 19 %). Poslední dvě recese byly spojeny s největšími propady zisků (v tom se jim může rovnat jen recese v letech 1920-1921, Velká deprese nikoli), má to tedy svou logiku.

A bohužel pro býky má logiku také očekávání, že tak výrazný růst firemních zisků se v příští dekádě již pravděpodobně nebude opakovat. Od dividendového výnosu ani od ocenění (P/E) se výrazný růst také očekávat nedá, zejména valuace jsou vysoko nad historickými průměry. Takže se nelze divit, že si velká část investorů a analytiků v další dekádě od akcií mnoho neslibuje.

Další článek: Tenhle "technický" graf jste ještě neviděli aneb Když Dow testuje ve velkém

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

23.04.2024 Podle čeho vybírat plechový zahradní domek?

Okénko investora

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Olívia Lacenová, Wonderinterest Trading Ltd.

Evropský průmysl zelené energie má problém: Společnosti se stěhují do USA

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz