Akcie: Tento region má pro rok 2019 největší potenciál

Globálním akciovým trhům se v letošním roce příliš nedaří. Mohou za to menší dynamika růstu světové ekonomiky, obchodní válka USA a Číny, zvyšování sazeb a výnosů dluhopisů v Americe, měnové krize v Argentině a Turecku, obavy z neřízeného brexitu a nejistota ohledně italského rozpočtu a velkého zadlužení. I tak mohou mít akcie v příštích čtvrtletích jako investice růstový potenciál. Kde jej vnímáme jako nejslibnější?

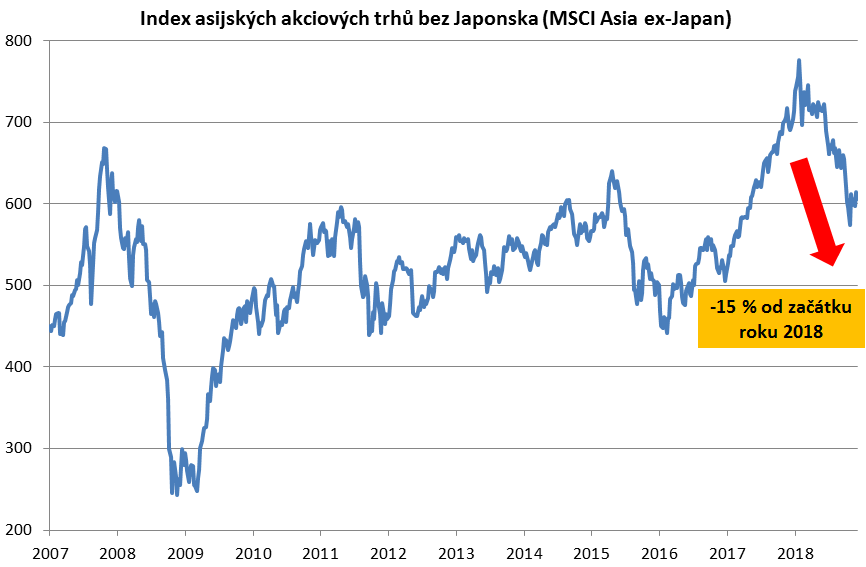

Rozvíjejícím se akciovým trhům v Asii se podle indexu MSCI Asia ex-Japan letos vede ještě podstatně hůře než trhu globálnímu, index od začátku roku vykazuje 15% ztrátu. Největší zastoupení v něm mají čínské akcie, jež byly obavami ze zpomalující čínské ekonomiky a obchodní války zasaženy nejvíce.

Zdroj: Bloomberg

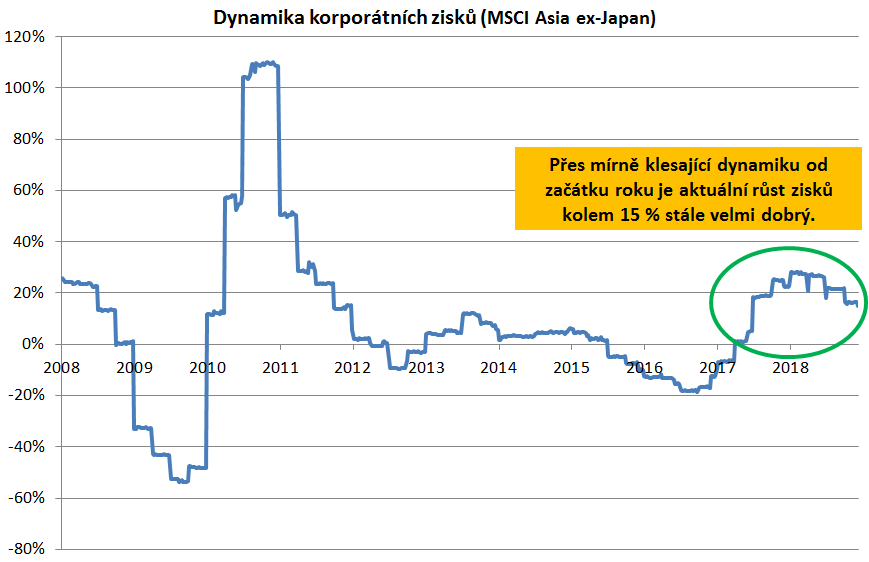

Domníváme se, že rozvíjející se akciové trhy v Asii po letošním propadu nabízejí atraktivní potenciál zhodnocení ve střednědobém horizontu. Přispívá k tomu nejen z globálního hlediska stále vysoce nadprůměrné tempo ekonomického růstu (u Číny se příští rok očekává růst HDP kolem 6,3 %), dalším významným pozitivním faktorem je tempo růstu zisků firem. Maximální dynamiky v aktuálním cyklu již sice bylo dosaženo v lednu 2018 (až +28 % meziročně), nicméně aktuální dynamika kolem 15 % je historicky velice zajímavá. Za celý rok 2019 by měly zisky vzrůst o dalších přibližně 10 %.

Zdroj: Bloomberg

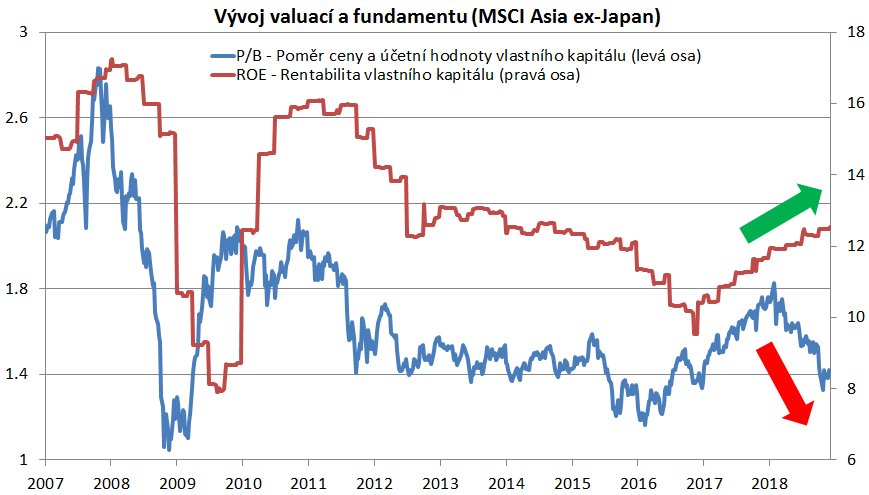

Dalším příznivým faktorem pro výkonnost akcií v roce 2019 je jejich atraktivní ocenění. P/B (poměr ceny akcie a účetní hodnoty vlastního kapitálu) letos enormně poklesl. Na konci loňského roku dosahoval 1,8násobku, nyní se pohybuje okolo 1,4 (to znamená zlevnění akcií o výrazných 20 %). K poklesu valuací došlo i přesto, že ziskovost asijských firem roste. V průběhu roku 2018 růst ziskovosti pokračoval, rentabilita vlastního kapitálu (ROE) na konci loňského roku činila 11,7 %, nyní je již na 12,5 % (nejvyšší úroveň od roku 2015).

Zdroj: Bloomberg

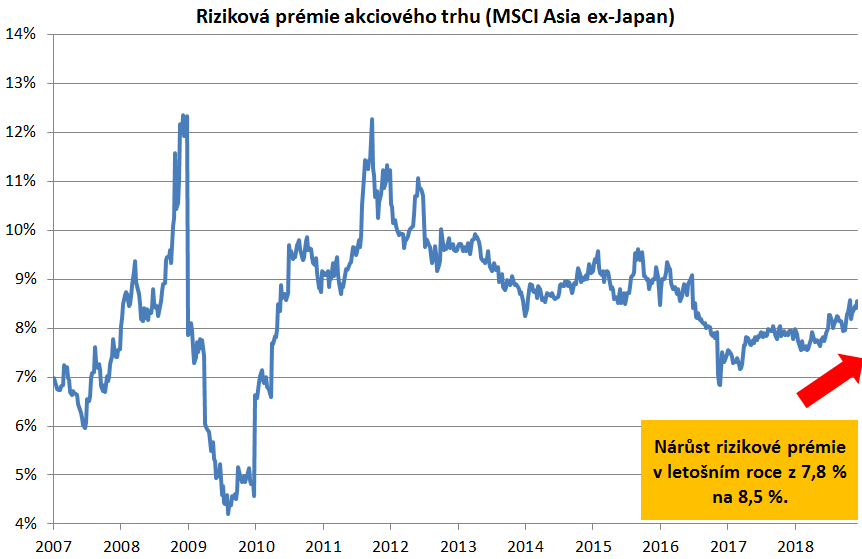

Divergence vývoje P/B a ziskovosti má mimo jiné za následek nárůst rizikové prémie akciového trhu v rozvíjející se Asii. Jinak řečeno, negativní fundamentální faktory globálního rázu se promítly do nárůstu rizikové averze neboli negativní nálady investorů. Riziková prémie, respektive riziková averze v Asii měla v letošním roce tendenci růst (po relativně stabilní úrovni z loňského roku). Na konci roku 2017 riziková prémie činila 7,8 %, momentální úroveň je 8,5 %. Vývoj tohoto faktoru ukazuje, že se akcie v rozvíjející se Asii v letošním roce staly atraktivnějšími (atraktivněji oceněnými).

Zdroj: Bloomberg, vlastní výpočty

Aktuální úroveň rizikové averze (pesimismu investorů) je podstatně nižší oproti úrovním před 10 lety při globální finanční krizi, kdy jsme byli svědky úrovní přes 12 %. Celkově tedy na trzích stále panuje relativní klid. Na druhou stranu se domníváme, že mimořádně klidný rok 2017 se jen tak opakovat nebude, investoři si budou muset zvyknout na vyšší krátkodobou volatilitu, jíž jsme letos svědky. Z dlouhodobého hlediska se letos krátkodobá kolísavost vrátila do normálu.

Další článek: Americké akcie: Technický argument pro velké firmy

Poslední zprávy z rubriky Akcie ve světě:

Přečtěte si také:

_w60h45_w76h50.png)

Prezentace

06.05.2024 Distributoři EG.D a Bayernwerk spustili projekt...

02.05.2024 SCHLIEGER loni zaznamenal čtyřnásobný nárůst...

Okénko investora

Mgr. Timur Barotov, BHS

Nejdůležitejší body z letošního sjezdu akcionářů Berkshire Hathaway

Jakub Petruška, Zlaťáky.cz

První měsíc 2. čtvrtletí je za námi a zlato si stále udržuje solidní pozice nad 2 300 USD / Oz

Olívia Lacenová, Wonderinterest Trading Ltd.

Jak globální oteplování zatěžuje světové odvodňovací systémy?

Miroslav Novák, AKCENTA

Michal Brothánek, AVANT IS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Jiří Cimpel, Cimpel & Partneři