USA: Úroky ze státního dluhu do 5-ti let přerostou výdaje na obranu

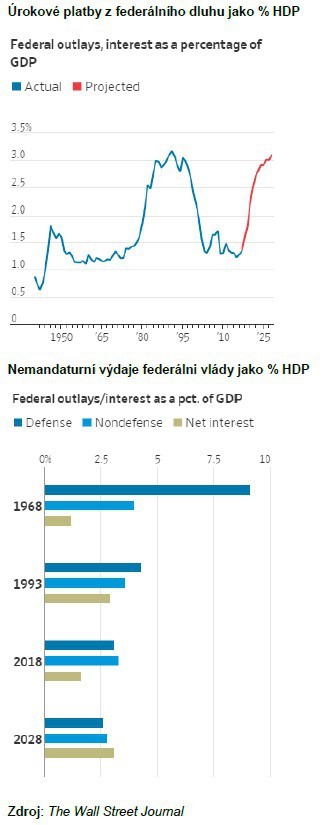

Kate Davidson a Daniel Kruger, reportéři deníku The Wall Street Journal ve svém článku citují analýzu Rozpočtové komise Kongresu (CBO), která pro následující léta předpovídá dramatický nárůst nákladů na obsluhu rostoucího federálního dluhu. Dle základního scénáře zmiňované makroekonomické projekce CBO (počítá se zachováním současných parametrů fiskálního systému) v roce 2020 přesáhnou náklady (čisté úroky) obsluhy státního dluhu rozpočet programu Medicaid, v roce 2023 rozpočet ozbrojených sil a o dva roky později součet všech „civilních“ nemandatorních výdajů federálního rozpočtu.

Za tímto vývojem stojí dva primární faktory – tím prvním je samozřejmě vyšší nabídka federálních dluhopisů. Současné mohutné rozpočtové deficity musejí být nějakým způsobem financovány a tudíž je Treasury nucena vydávat větší množství dluhopisů, což samozřejmě tlačí jejich úrokové sazby vzhůru. A vyšší objem dluhu spojený s vyššími sazbami vede samozřejmě k růstu nákladů dluhové služby.

Dále pak nepomáhá ani utahování měnové politiky. Růst krátkodobých sazeb prostupně „prokapává“ i na dlouhý konec výnosové křivky. Spolu se zvyšováním krátkodobých sazeb navíc Fed redukuje své dluhopisové portfolio, což má pro federální pokladnu dvojí negativní dopad. Jednak tento proces přispívá k růstu tržních sazeb, jelikož zvyšuje nabídku/snižuje poptávku po dluhopisech, druhým faktorem je pokles příjmů Fedu (dluhopisové portfolio přinášelo Fedu poměrně zajímavé příjmy, které z velké části odváděl do federální pokladny).

Dále pak nepomáhá ani utahování měnové politiky. Růst krátkodobých sazeb prostupně „prokapává“ i na dlouhý konec výnosové křivky. Spolu se zvyšováním krátkodobých sazeb navíc Fed redukuje své dluhopisové portfolio, což má pro federální pokladnu dvojí negativní dopad. Jednak tento proces přispívá k růstu tržních sazeb, jelikož zvyšuje nabídku/snižuje poptávku po dluhopisech, druhým faktorem je pokles příjmů Fedu (dluhopisové portfolio přinášelo Fedu poměrně zajímavé příjmy, které z velké části odváděl do federální pokladny).

S přihlédnutím k tomuto výhledu se zdá, že současný fiskální stimul Trumpovy administrativy bude vykoupen vyššími sazbami, a někdy v ne-úplně vzdálené budoucnosti též nutnosti fiskální restrikce. Podle mého názoru ale není třeba tuto situaci vidět přes-příliš černě. Spojené státy, jak ukazují historická čísla (viz. graf) si již jednou prošly takovouto periodou, a dokázaly ji úspěšně vyřešit (Clintonova fiskální konsolidace).

Řešení ale bude vyžadovat poměrně dost politické vůle ze strany jak Demokratů, tak Republikánů. Na druhou stranu, dluhopisový trh je poměrně efektivní pedagog…

Česká spořitelna je bankou s nejdelší tradicí na českém trhu.

Téměř 200 let tvoří jeden ze základních pilířů českého bankovního systému. V

současnosti poskytuje služby pro přibližně 4,7 milionu klientů. Od roku 2000 je

součástí nadnárodní finanční skupiny Erste Group Bank.

Více informací na: www.csas.cz

Poslední zprávy z rubriky Měny-forex:

Přečtěte si také:

Benzín a nafta 26.04.2024

| Natural 95 40.39 Kč | Nafta 39.13 Kč |

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz

Okénko finanční rady

Ondřej Vacek, Ušetřeno.cz

Nechcete přijít o peníze? 5 zásadních tipů, jak úspěšně využít pojištění storna

Petr Holub, MojeNebankovka

Zuzana Dubová, RekvalifikacniKurzy.cz

Financování vašeho vzdělávání: Přehled možností financování rekvalifikačních kurzů

Iva Grácová, Bezvafinance

Petr Holub, Zoxo Financial s.r.o.

Marek Pokorný, Portu

Tomáš Kadeřábek, Swiss Life Select

Lukáš Kaňok, Kalkulátor.cz