Proč jsou evropské akcie levnější než americké? Příčinou je jeden vrtkavý faktor

Valuace amerických akcií jsou od počátku roku 2016 znatelně nad valuacemi evropských trhů. Podobný rozdíl můžeme vysvětlit několika faktory: V USA může existovat větší rozdíl mezi nominálním růstem a sazbami, než je tomu v eurozóně. V USA mohou investoři čekat vyšší růst ziskovosti obchodovaných společností. Zahraniční investoři se mohou zaměřovat zejména na americké trhy, ne na trhy evropské. A akciím v USA může pomáhat očekávané snížení daňové zátěže korporátního sektoru. Analytici banky Natixis se zaměřili na každý z uvedených bodů a zjistili následující:

Obecně platí, že čím vyšší je rozdíl mezi tempem růstu nominálního produktu a dlouhodobými sazbami, o to přívětivější prostředí pro akcie v dané ekonomice panuje. Vývoj nominálního růstu a sazeb v USA a v eurozóně je vyznačen v následujících dvou grafech. Vyšší valuace amerických akcií by se teoreticky daly vysvětlit tím, že tempo růstu leží v USA výš nad sazbami než v eurozóně. Z obrázků je ovšem zřejmé, že tomu tak není. Naopak. Z tohoto hlediska nahrává ekonomické prostředí spíše akciím evropským:

Natixis také tvrdí, že zmíněný rozdíl ve valuacích nelze vysvětlit ani očekávaným růstem ziskovosti v příštím roce a v roce 2019. V USA se sice čeká o něco vyšší tempo růstu zisků (11,6 % v roce 2018 a 10,1 % v roce 2019) než v eurozóně (8,9 % v roce 2018 a 8,6 % v roce 2019), rozdíl ovšem není tak velký, aby ospravedlnil výrazně vyšší valuace amerických trhů.

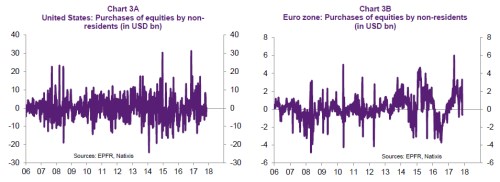

Další dva obrázky ukazují vývoj nákupů domácích akcií v USA a eurozóně zahraničními investory. Ani tento faktor nemůže nahrávat americkým akciím, protože od počátku roku 2017 se zahraniční investoři zaměřují zejména na evropské trhy:

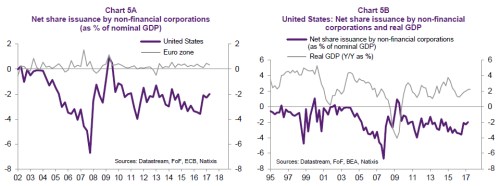

Jak je to s očekávaným snížením daňové zátěže v USA? Podle Natixisu by snížení sazby daně ze zisků z 35 % na 20 % vedlo k růstu zisků o 8 %. PE odvozené na základě těchto vyšších zisků by se namísto současných 19,5 snížilo na 18. To ale znamená, že americké akcie by se stále obchodovaly s výraznou valuační prémií a ani tento faktor ji tak plně nevysvětluje. Natixis tedy tvrdí, že zbývá poslední dosud nejmenovaný faktor, kterým jsou masivní odkupy akcií obchodovaných společností. K nim dochází v USA, ovšem ne v Evropě (viz první z posledních dvou grafů). Analytici banky ovšem na základě druhého obrázku varují: Obchodované společnosti mohou s odkupy rychle skončit ve chvíli, kdy dojde ke znatelnému zpomalení ekonomického růstu:

Zdroj: Natixis

![]() Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Patria Online je investiční portál s real-time daty zaměřený na domácí a zahraniční kapitálové trhy. Poskytujeme online informace a analytickou podporu z oblasti financí, makroekonomiky a investic. Samozřejmostí jsou také aktuální investiční tipy a dlouhodobá investiční doporučení. Akcie, měny, komodity, investice, doporučení - vše přehledně na jednom místě.

Poslední zprávy z rubriky Akcie v ČR:

Přečtěte si také:

Prezentace

26.04.2024 Historie a vývoj vodovodních baterií: Od...

25.04.2024 Pobřeží Egejského moře - ideální tip na všechny...

24.04.2024 Výsledková sezóna: Jak se daří výrobcům čipů a...

Okénko investora

Olívia Lacenová, Wonderinterest Trading Ltd.

Dlouho očekávaná událost ze světa kryptoměn. Přinese další halving bitcoinu nová maxima?

Štěpán Křeček, BHS

Petr Lajsek, Purple Trading

Ali Daylami, BITmarkets

Michal Brothánek, AVANT IS

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Jiří Cimpel, Cimpel & Partneři

Jakub Petruška, Zlaťáky.cz